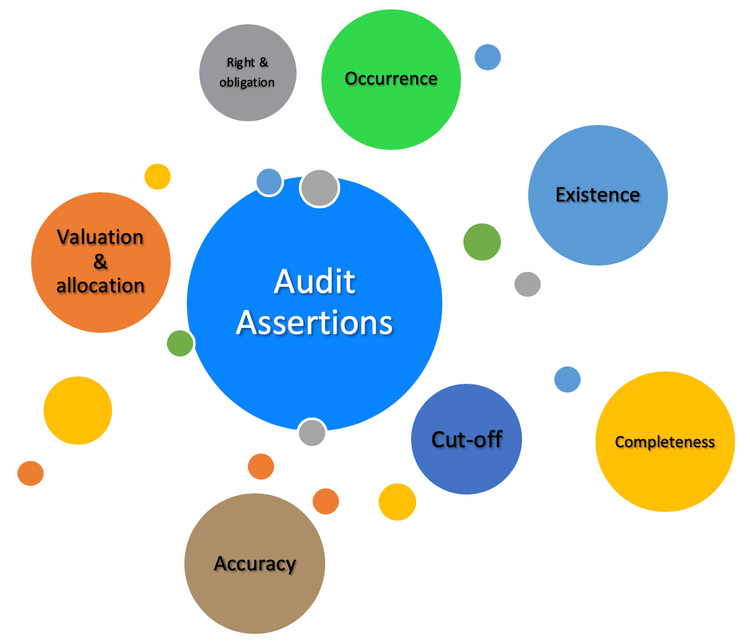

تأكيدات المراجعة (Audit Assertions) هي المزاعم التي تحدد ما إذا كانت البيانات المالية تم تمثيلها بطريقة صحيحة ومنصفة في عملية المراجعة أم لا. تُعرّف التأكيدات بأنها: “عبارة يعتقد المتحدث.

التصرف (disposition) هو فعل بيع أو “التخلص” من أصل أو ورقة مالية. أكثر أشكال التصرف شيوعًا هو بيع استثمار في الأسهم في سوق مفتوحة مثل البورصة. تشمل أنواع التصرفات الأخرى التبرعات.

ماهي السندات الصفرية؟ السندات الصفرية (Zero-Coupon Bond) والذي يُسمى أيضًا باسم السند المستحَق، هو سند دين لا يدفع فائدة وإنما يتداول بخصم كبير بدلاً من ذلك، وبالتالي يحقق ربحًا في.

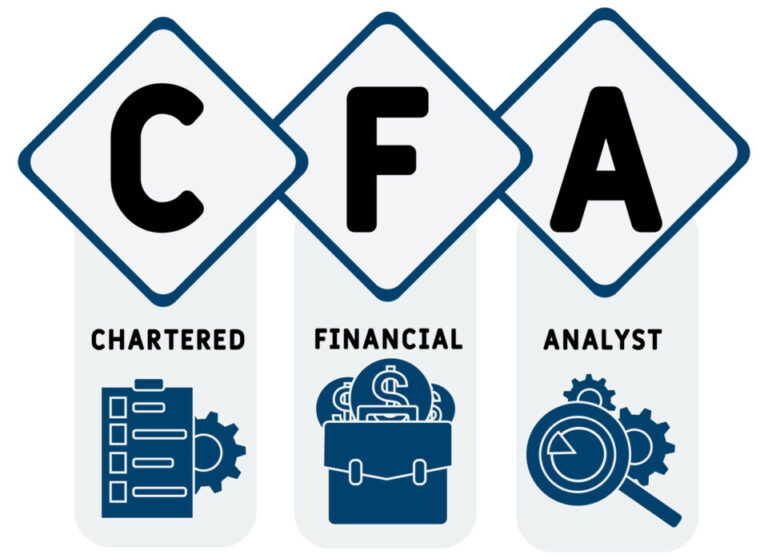

إن المحلل المالي المعتمد (“Chartered Financial Analyst “CFA) هو لقب مهني معترف به عالميًا يمنحه معهد CFA. يُطلب من المرشحين اجتياز ثلاثة مستويات من الاختبار التي تغطي مجالات مثل المحاسبة.

يحدث الاحتيال في كشوف الرواتب (Payroll fraud) هو عندما يتلاعب الموظفون أو أرباب العمل بشكل خاطئ بنظام كشوف الرواتب للحصول على أجور لم يستحقوها، أو الامتناع عن دفع الأجور المكتسبة.

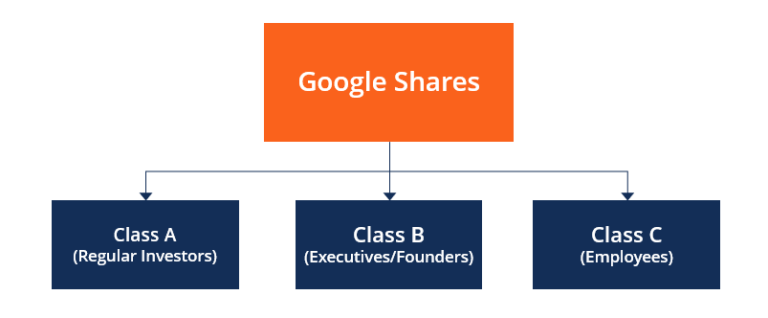

تظهر الأسهم ذات الفئة المزدوجة (Dual Class Stock)عندما تصدر الشركة فئتين من الأسهم، وقد يتكوّن هيكل الأسهم مزدوجة الفئة من أسهم الفئة أ والفئة ب كمثال. وقد تختلف تلك الفئات.

إن قرصنة النمو (Growth Hacking) هو مصطلح شامل يشير إلى الاقتصاد التي تركز على النمو بشكل حصري، ويُستخدَم عادةً للإشارة إلى الشركات الناشئة التي مازالت في مراحل النمو المبكرة، والتي.

إن التقرير السنوي (Annual Report) هو مستند يصف عمليات الشركة وظروفها المالية، ويجب على الشركات العامة إرساله إلى المساهمين سنويًا. يحتوي الجزء الأول من التقرير على مجموعة من الرسومات والصور.

إن مروحية الأموال (Helicopter Money) هو مصطلح يُطلق على مبلغ كبير من الأموال الجديدة التي تُطبع وتوزع على العامة، لتحفيز الاقتصاد أثناء الركود، أو عند هبوط أسعار الفائدة إلى الصفر..

إن استراتيجية التلاعب بقائمة الدخل (Big Bath) هو نوع من المحاسبة المتلاعبة في دفاتر الحسابات حيث تتلاعب الشركة بالدخل في عام سيئ عن طريق زيادة تدهور الدخل وبالتالي الإبلاغ عن خسارة أكثر مما هي عليه بالفعل حتى تبدو الفترة أو.

تعتبر عقود المبادلة (Swaps) أكثر أنواع المشتقات المالية تعقيداً في السوق. وعقود المبادلة هي عبارة عن اتفاقيات على تبادل مستقبلي للتدفقات النقدية أو لأصل معين يمتلكه أحد الطرفين مقابل تدفق أو.

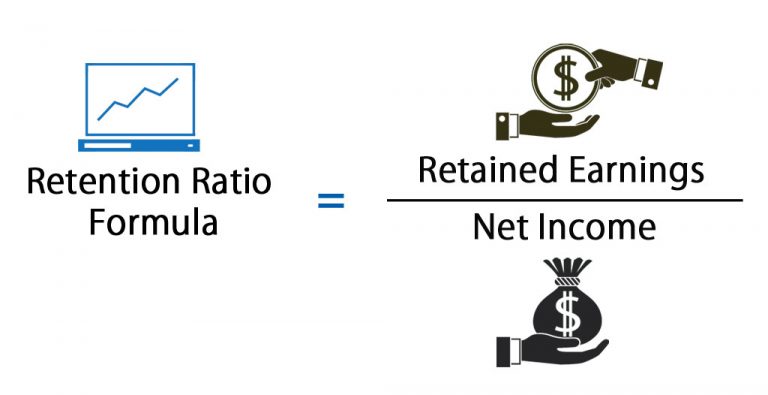

نسبة الاستبقاء (Retention Ratio) هي نسبة الأرباح المحتجزة في الشركة كأرباح محتجزة. تشير نسبة الاستبقاء إلى النسبة المئوية لصافي الدخل الذي يتم الاحتفاظ به لتنمية الأعمال بدلاً من دفعها كأرباح..

إن تكلفة الاستحواذ (Acquisition Cost) هي التكلفة الإجمالية للممتلكات أو المعدات التي تعترف بها الشركة في دفاترها بعد إضافة التخفيضات والحوافز وتكاليف الإغلاق والنفقات الضرورية الأخرى ولكن قبل الضرائب. قد.

إن الأسعار الفورية (Spot Rate) هو السعر المعروض للتسوية الفورية لسعر فائدة أو سلعة أو ورقة مالية. يُسمى السعر الفوري باسم “المعدل الفوري” أيضُا، وهو القيمة السوقية الحالية للأصل المتاح.

إن عملية إعادة الرسملة أو تغيير الهيكل الرأسمالي للشركة (Recapitalization) الطريقة التي تمول الشركة بها أصولها من خلال مزيج من حقوق الملكية والمديونية، ويتم وصف هيكل رأس المال بحساب نسبة.

إن البضائع قيد التصنيع (Goods-in-Process) هي حساب مخزون في الميزانية العمومية للشركة المُصنّعة، وهو خاص بالبضائع المكتملة جزئيًا التي مازالت في مرحلة من مراحل عملية التصنيع ولكنها غير جاهزة للبيع.

إن الرصيد التعويضي (Compensating Balance) هو أقل مبلغ وديعة يجب على المقترض الاحتفاظ به في حسابه المصرفي. يمثّل الرصيد التعويضي عادةً نسبة من إجمالي القرض، وتُحفَظ الأموال عادةً في حساب.

إن نموذج التقييم النسبي (Relative Valuation Model) هو طريقة لتقييم الشركة أو العمل التجاري، ويقارن قيمة الشركة بقيمة منافسيها أو نظرائها في الصناعة لتقييم القيمة المالية للشركة. تعد نماذج التقييم.

إن النمذجة المالية (Financial Modeling) هي عملية إنشاء ملخص لنفقات ومكاسب الشركة في شكل جدول بيانات يمكن استخدامه في حساب تأثير حدث أو قرار مستقبلي. إن للنموذج المالي استخدامات كثيرة.

إن العائد على رأس المال المستثمَر (“Return on Invested Capital “ROIC) هو حساب يُستخدَم في تقييم كفاءة الشركة في تخصيص رأس المال الموجود تحت تحكمها إلى استثمارات مربحة. يمنح العائد.

إن نسبة السعر إلى الأرباح إلى النمو (“Price/Earnings-to-Growth “PEG) هي نسبة السعر إلى أرباح السهم (P/E) مقسومة على معدل نمو أرباحه في فترة زمنية معينة. تُستخدَم نسبة PEG في تحديد.

إن فترة الإغلاق (Lock-Up Period) هي فترة زمنية لا يُسمح للمستثمرين فيها باسترداد أو بيع أسهم استثمار معين، ويوجد استخدامين رئيسيين لفترات الإغلاق، استخدام خاص بصناديق التحوط، واستخدام مرتبط بالشركات.

إن أيام مبيعات المخزون (“Days Sales of Inventory “DSI) هو نسبة مالية توضح متوسط الوقت –بالأيام- الذي تستغرقه الشركة لتحويل المخزون إلى مبيعات، بما في ذلك السلع الجاري العمل عليها..

إن الأسهم الدفاعية (Defensive Stock) هي الأسهم التي تقدّم توزيعات أرباح مستمرة ومكاسب مستقرة بغض النظر عن حالة سوق الأسهم عامةً. يوجد طلب مستمر على منتجات الأسهم الدفاعية، ولذلك تعتبر.

إن الدخل المتبقي (Residual Income) هو الدخل الذي يستمر الفرد في تلقيه بعد إكمال العمل المنتج للدخل، وتشمل أمثلة الدخل المتبقي حقوق الامتياز، ودخل الإيجار/العقارات، ودخل الفائدة وتوزيعات الأرباح، والدخل.

إن نسبة السعر إلى المبيعات ( “Price-to-Sales “P/S) هي نسبة تقييم تقارن سعر سهم الشركة مع إيراداتها، وهي أداة تحليل وتقييم رئيسية للمستثمرين والمحللين، وتوضخ النسبة المبلغ الذي يرغب المستثمرون.

تستخدم الشركات نسبة السعر إلى القيمة الدفترية (P/B” Price-To-Book”) لمقارنة القيمة السوقية للشركة بقيمتها الدفترية، وتُحسَب من خلال قسمة سعر سهم الشركة على القيمة الدفترية للسهم الواحد. تساوي القيمة الدفترية.

إن توقُعات أو تقديرات التدفق النقدي (Cash flow forecasting)، هو طريقة لتقدير التدفقات النقدية الواردة والصادرة من وإلى شركتك في جميع المناطق وفي خلال فترة زمنية معينة. تبيّن توقعات التدفق.

إن محاسبة المسؤولية (Responsibility Accounting) أسلوب حديث في المحاسبة الإدارية، وتتضمن تقارير منفصلة للإيرادات والنفقات الخاصة بكل مراكز المسؤولية في الشركة. تتضمن المحاسبة بصفة عامة إعداد ميزانية شهرية وسنوية لمركز.

يشير استرداد القيمة (Reimbursement) إلى تعويض تدفعه المنظمة مقابل النفقات التي يدفعها الموظف أو العميل أو أي طرف آخر من جيبه الخاص. إن استرداد قيمة نفقات الأعمال وتكاليف التأمين والضرائب.