تأكيدات المراجعة (Audit Assertions) هي المزاعم التي تحدد ما إذا كانت البيانات المالية تم تمثيلها بطريقة صحيحة ومنصفة في عملية المراجعة أم لا.

تُعرّف التأكيدات بأنها: “عبارة يعتقد المتحدث أنها صحيحة”. قد يكون التأكيد على سبيل المثال: ” أؤكد أن الاستثمار في القيمة الأساسية هو أفضل فلسفة للاستثمار”.

ومع ذلك، من الصعب قياس هل العبارة صحيحة بالفعل أم لا. وبالمثل، من الصعب تحديد هل المعلومات المالية الموجودة في البيانات المالية خالية من الأخطاء الجوهرية أم لا.

يوجد جانبان للتحريف المادي. من الواضح أن المادية تلعب دورًا كبيرًا، ولكن طريقة قياس هل المعلومات صحيحة وعادلة أم غير صحيحة تعتبر أمرًا مهمًا للغاية أيضًا.

تلعب التأكيدات دورًا رئيسيًا في تحديد ما هو صحيح وعادل عند مراجعة السجلات المالية.

التأكيدات في المراجعة

التأكيدات هي خصائص يجب اختبارها للتأكد من أن السجلات المالية والإفصاحات صحيحة ومناسبة. إذا تم استيفاء جميع التأكيدات الخاصة بالمعاملات أو الأرصدة ذات الصلة، تعتبر البيانات المالية مسجلة بشكل صحيح.

المعايير الدولية لإعداد التقارير المالية (IFRS) هي مجموعة من المعايير المحاسبية الصادرة عن مجلس معايير المحاسبة الدولية (IASB) ومؤسسة المعايير الدولية لإعداد التقارير المالية (IFRS) تهدف إلى توفير مجموعة مشتركة من القواعد المحاسبية المتسقة والشفافة والقابلة للمقارنة دوليًا.

طور المعيار الدولي لإعداد التقارير المالية المعيار ISA315، والذي يتضمن فئات وأمثلة للتأكيدات التي يمكن استخدامها لاختبار السجلات المالية.

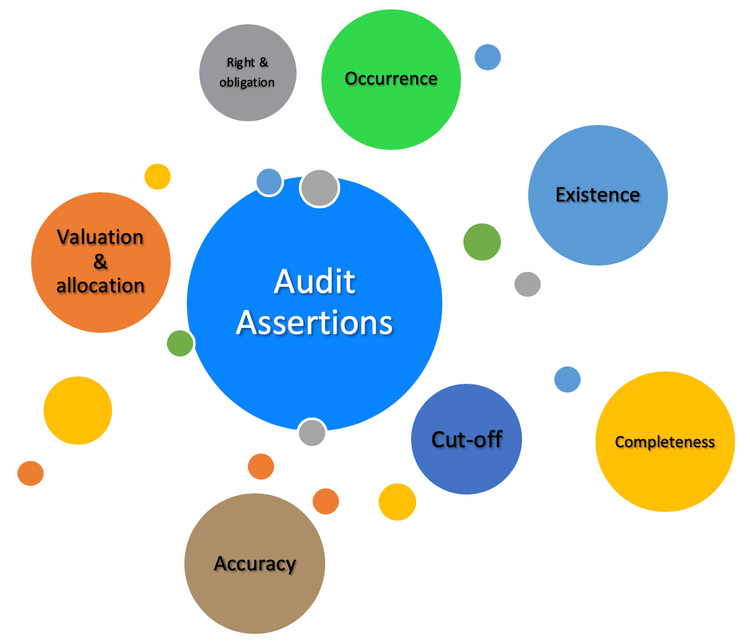

يوجد ثلاث انواع من التأكيدات، كل منهما يتعلق بأحداث مختلفة:

1. التأكيدات على مستوى المعاملة

يتم إجراء التأكيدات على مستوى المعاملة فيما يتعلق بفئات المعاملات، مثل الإيرادات والمصروفات ومدفوعات الأرباح وما إلى ذلك.

يوجد خمسة أنواع من التأكيدات على مستوى المعاملة:

- الحدوث: المعاملات التي تم الاعتراف بحدوثها في السجلات المالية، أي هل حدثت بالفعل؟

- الاكتمال: المعاملات التي تم إكمالها ويفترض أنه تم تسجيلها، تم الاعتراف بها في البيانات المالية، أي هل تضمنت جميع المعاملات؟

- الدقة: تم تسجيل المعاملات بدقة في البيانات المالية بالمبالغ المناسبة، أي هل تم استخدام الأسعار والكميات والحسابات الصحيحة؟

- الإتمام: المعاملات التي تم الاعتراف بها في فترات محاسبية صحيحة وذات صلة.

- التصنيف: تم تصنيف المعاملات بشكل صحيح وعرضها بشكل عادل في البيانات المالية.

2. تأكيدات رصيد الحساب

تنطبق تأكيدات رصيد الحساب على بنود الميزانية العمومية، مثل الأصول والخصوم وحقوق المساهمين.

يوجد أربعة أنواع من تأكيدات رصيد الحساب:

- الوجود: الأصول والالتزامات وأرصدة حقوق الملكية موجودة في وقت انتهاء الفترة.

- الاكتمال: تم الاعتراف بالأصول والالتزامات وأرصدة حقوق الملكية التي تم إكمالها ويفترض أنه تم تسجيلها في البيانات المالية.

- الحقوق والالتزامات: للمنشأة حقوق ملكية أو الحق في الاستفادة من الأصول المعترف بها في البيانات المالية. تمثل الالتزامات المعترف بها في البيانات المالية الالتزامات الفعلية للمنشأة.

- التقييم: تم تقييم الأصول والالتزامات وأرصدة حقوق الملكية بشكل مناسب.

3. تأكيدات العرض والإفصاح

إن نوع التأكيد الثالث هذا يمكن أن يندرج تحت كل من تأكيدات مستوى المعاملة وتأكيدات رصيد الحساب. ويتعلق هذا النوع بعرض البيانات المالية والإفصاح عنها.

يوجد أربعة أنواع من تأكيدات العرض والإفصاح:

- الدقة والتقييم: تم الإفصاح عن المعاملات والأرصدة والسجلات المالية الأخرى بدقة والبتقييمات المناسبة.

- التصنيف والقابلية للفهم: تم تصنيف المعاملات والأحداث والأرصدة والسجلات المالية الأخرى بشكل صحيح وعرضها بطريقة واضحة تعزز فهم مستخدمي البيانات المالية.

- الاكتمال: تم الإفصاح عن المعاملات والأحداث والأرصدة والسجلات المالية الأخرى بالكامل في البيانات المالية.

- الحدوث: المعاملات والأحداث والأرصدة والسجلات المالية الأخرى حدثت بالفعل، وهي مرتبطة بالكيان.

المصدر:

https://corporatefinanceinstitute.com/resources/accounting/assertions-in-auditing/