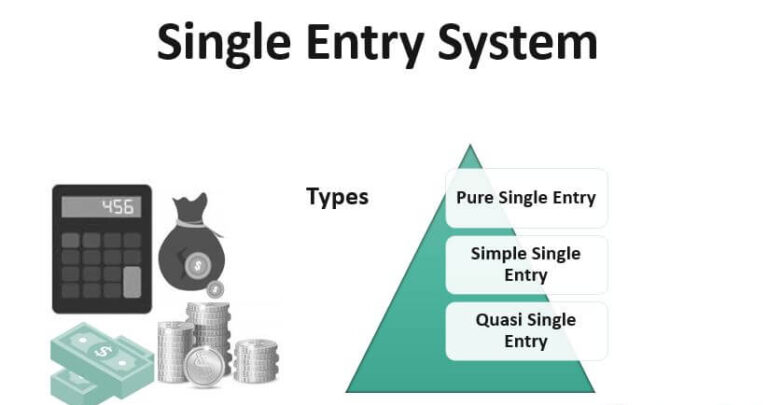

يسجل نظام القيد المفرد (Single Entry System) كل معاملة محاسبية في قيد واحد في السجلات المحاسبية، بدلاً من نظام القيد المزدوج الأكثر شيوعًا. يرتكز نظام القيد المنفرد على نتائج الأعمال التي يتم الإبلاغ عنها في بيان الدخل. المعلومات الأساسية التي يتم تتبعها في نظام القيد المنفرد هي المدفوعات النقدية والإيصالات النقدية.