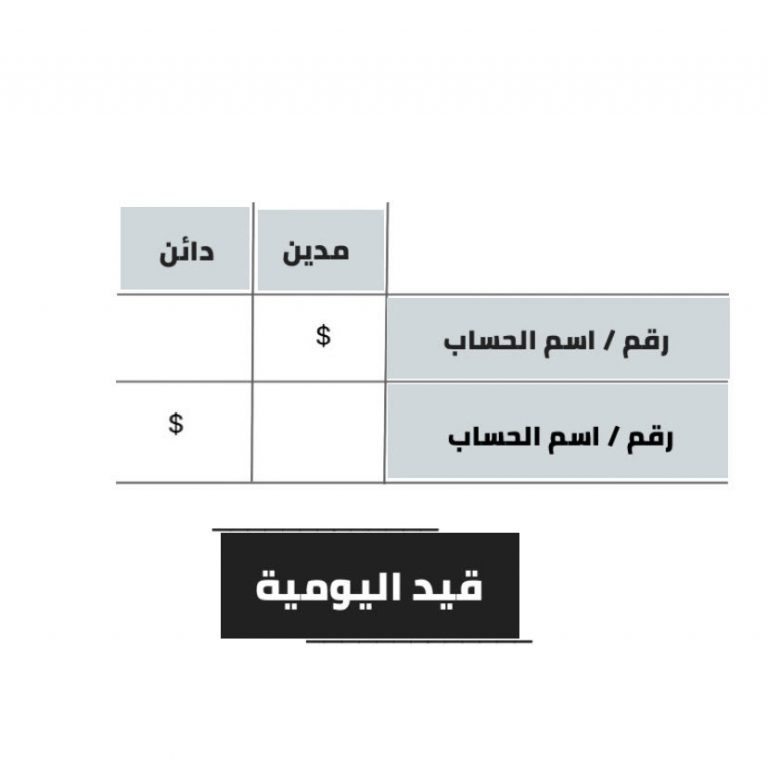

قيود اليومية Journal Entry هو سجل للمعاملات المالية في نظام محاسبة الشركة. ويعتبر قيود المالية الخطوة الأولى في العملية المحاسبة وتعمل كأساس للحفاظ على سجلات مالية دقيقة. توثق قيود اليومية إدخالات دفتر اليومية التفاصيل المحددة لكل معاملة، بما في ذلك الحسابات المعنية والمبالغ المخصومة والمقيدة ووصفًا موجزًا للمعاملة.