في عالم المحاسبة، تسجيل المعاملات المالية بدقة أمر أساسي لأي شركة ترغب في الحفاظ على سجلات مالية دقيقة واتخاذ قرارات مستنيرة.

تلعب القيود اليومية دورًا حيويًا في هذه العملية. فهذه القيود هي الأساس لتقارير الشركة المالية وهي أمر حيوي لتقييم الحالة المالية والأداء المالي للشركة. يهدف هذا الدليل الشامل إلى توضيح أهمية القيود اليومية، أغراضها، أنواعها وأفضل الممارسات لضمان دقة السجلات المالية، والفرق بينها وبين قيد التسوية.

قائمة المحتويات:

مفهوم قيود اليومية (Journal Entry)

قيود اليومية Journal Entry هو سجل للمعاملات المالية في نظام محاسبة الشركة. ويعتبر قيود المالية الخطوة الأولى في العملية المحاسبة وتعمل كأساس للحفاظ على سجلات مالية دقيقة. توثق قيود اليومية إدخالات دفتر اليومية التفاصيل المحددة لكل معاملة، بما في ذلك الحسابات المعنية والمبالغ المخصومة والمقيدة ووصفًا موجزًا للمعاملة.

لماذا تُستخدَم قيود اليومية؟

تعتبر قيود المالية الخطوة الأولى في العملية المحاسبية وتعمل كأساس للاحتفاظ بسجلات مالية دقيقة، وتُستخدَم قيود اليومية في تسجيل معاملات العمل التجاري في السجلات المحاسبية الخاصة بالعمل التجاري.

يُسجّل قيد اليومية في دفتر الأستاذ العام عادةً أو قد يُسجّل في دفتر أستاذ فرعي ثم يُلخَّص ويُحال إلى دفتر الأستاذ العام لاحقًا. يُستخدم دفتر الأستاذ العام بعد ذلك في إنشاء القوائم المالية الخاصة بالعمل التجاري.

إن السبب الأساسي لاستخدام قيود اليومية هو تسجيل جميع معاملات الأعمال في مكانين على الأقل والمعروفة باسم محاسبة القيد المزدوج (double entry accounting). على سبيل المثال، عندما تُجرى عملية بيع نقدي، يؤدي هذا إلى زيادة في كل من حسابي الإيرادات والنقدية، أو عند شراء بضائع على الحساب، فإن هذا يؤدي إلى زيادة كل من حسابات الموردين وحساب المخزون.

بصفة عامة، لا تستخدم قيود اليومية في تسجيل المعاملات الاعتيادية، مثل فواتير العملاء أو فواتير الموردين حيث يتم التعامل مع هذه المعاملات باستخدام وحدات برمجية متخصصة تقدم نموذجًا قياسيًا عبر الإنترنت لتعبئته. بمجرد ملء النموذج، يقوم البرنامج تلقائيًا بإنشاء سجل المحاسبة. وبالتالي، لا يتم استخدام قيود اليومية في تسجيل الأنشطة ذات الحجم الكبير.

يجب الاحتفاظ بقيود اليومية والمستندات المرفقة لعدد من السنوات، على الأقل حتى لا يعود هناك حاجة إلى مراجعة القوائم المالية الخاصة بالعمل التجاري. يجب تضمين الحد الأدنى لفترة الاحتفاظ بقيود اليومية في سياسة الأرشفة الخاصة بالشركة.

ما الهدف من القيود اليومية المحاسبية؟

الهدف من دفتر قيود اليومية هو تسجيل تأثير المعاملة على حسابات الشركة وفقًا لمبادئ مسك الدفاتر ذات القيد المزدوج. في مسك الدفاتر ذات القيد المزدوج، تؤثر كل معاملة على حسابين على الأقل، مع تسجيل المدين والائتمان لضمان بقاء المعادلة المحاسبية (الأصول = الالتزامات + حقوق المساهمين) في الميزان.

عادة ما يتم طباعة قيد اليومية وحفظه في مجلد مخصص للمعاملات المحاسبية، ويُرفَق معه مواد داعمة تبرر القيد. يستطيع المراجعون الخارجيون الوصول إلى هذه المعلومات كجزء من تدقيقهم للقوائم المالية للشركة والأنظمة ذات الصلة في نهاية العام.

أهمية دقة القيود اليومية

الغرض الرئيسي للقيود اليومية هو ضمان دقة الحسابات والإفصاح المالي الشفاف. من خلال تسجيل كل معاملة مالية فور وقوعها، تتمكن الشركات من تتبع إيراداتها ومصاريفها والأحداث المالية الأخرى.

القيود اليومية الدقيقة هي أساس التقارير المالية. فهي تُعتبر أساساً لإعداد البيانات المالية مثل بيانات الدخل والميزانية العمومية وبيان التدفقات النقدية. تُمكِّن التقارير المالية الموثوقة الإدارة من تقييم ربحية الشركة وسيولتها وأداءها المالي العام. وعلاوة على ذلك، تعتبر حيوية للتقارير الضريبية والامتثال لمعايير المحاسبة، كما توفر هذه القيود أدلة تدقيق واضحة، مما يسمح للأطراف المعنية والمراجعين والإدارة بالتحقق من الدقة المالية وامتثال الشركة للقوانين واللوائح.

استخدامات قيود اليومية

يوجد استخدامات متنوعة للقيود اليومية، في عامل شديد التأثير على البيانات المالية للشركة، وأدائها، وتلعب قيود اليومية دورًا هامًا في ضمان امتثال الشركة للمعايير المحاسبية، والتأكد من احتفاظها بقوائم مالية دقيقة. تشمل الاستخدامات المتنوعة لقيود اليومية ما يلي:

1- تتبع المعاملات المالية:

يُعتبر تتبع وتسجيل المعاملات المالية التي تحدث داخل الشركة أحد الأهداف الرئيسية لقيود اليومية. تشمل هذه المعاملات المبيعات والمشتريات والمصروفات والاستلامات والمدفوعات. من خلال الحفاظ على سجل دقيق لهذه المعاملات، توفر قيود اليومية سجلًا تفصيليًا للتدقيق، مما يمكن الشركات من مراقبة تدفق النقد والأنشطة المالية بدقة.

2- إعداد التقارير المالية:

تلعب قيود اليومية دورًا حاسمًا في إعداد التقارير المالية مثل بيان الدخل والميزانية العمومية وبيان التدفقات النقدية. تمثل المعلومات المسجلة في قيود اليومية أساسًا لإعداد هذه التقارير، مما يوفر نظرة شاملة عن الوضع المالي والأداء للشركة خلال فترة زمنية محددة.

3- تحليل الأداء المالي:

يعتبر التحليل المالي أمرًا حيويًا للشركات لتقييم ربحيتها وسيولتها والوضع المالي العام. تساعد قيود اليومية في هذا العمل من خلال توفير تفاصيل دقيقة حول المعاملات المالية، مما يسمح للمحاسبين والمحللين بتحديد الأنماط والاتجاهات والمجالات التي تحتاج إلى اهتمام. يساهم هذا التحليل في اتخاذ قرارات مستنيرة وتنفيذ استراتيجيات لتحسين الأداء المالي.

4- الامتثال للقوانين المحاسبية:

يُعتبر الالتزام بالقوانين والمعايير المحاسبية أمرًا حيويًا للشركات لضمان الشفافية والمساءلة في تقاريرها المالية. توفر قيود اليومية طريقة منهجية ومنظمة لتسجيل المعاملات المالية، مما يساعد الشركات على الامتثال لمبادئ المحاسبة المختلفة والمتطلبات القانونية ومعايير الصناعة.

5- اكتشاف الأخطاء والاحتيال:

تعد قيود اليومية وسيلة للتحكم الداخلي، حيث تساعد الشركات في اكتشاف الأخطاء أو عدم الاتساق أو الأنشطة الاحتيالية المحتملة. إعادة النظر والتصالح الدوري لقيود اليومية يمكن أن يسلط الضوء على الاختلافات ويحفز التحقيق في أي معاملات مالية غير عادية.

6- دعم عمليات المراجعة والتصريح الضريبي:

أثناء عمليات المراجعة أو التقييم الضريبي، تعتبر قيود اليومية وثائق هامة لدعم السجلات المالية والمعاملات. يسهل وجود قيود يومية دقيقة ومنظمة العملية المراجعة، مما يضمن أن التقارير المالية ذات موثوقية ومتوافقة مع قوانين الضرائب السارية.

7- متابعة الميزانيات والتخطيط المالي:

تقدم قيود اليومية تفاصيل دقيقة حول المصروفات والإيرادات، مما يتيح للشركات متابعة توجيهات ميزانياتها وأدائها المالي مقابل التوقعات. تساعد هذه البيانات في تقييم التقدم المالي وإجراء التعديلات على خطط التخطيط المالي حسب الحاجة.

أنواع قيود دفتر اليومية

نوع قيود اليومية يشمل مجموعة متنوعة من العمليات المحاسبية التي تُسجل يومياً في دفتر اليومية أو دفتر القيود. هذه القيود تُستخدم لتسجيل المعاملات المالية والأحداث التي تؤثر على الشركة وتعكس تحويل القيمة بين الحسابات المختلفة. إليك بعض أنواع قيود اليومية:

1- قيد التسوية (Adjusting Entry):

يتم استخدام قيد التسوية في نهاية الشهر لتعديل القوائم المالية لجعلها متوافقة مع الإطار المحاسبي ذي الصلة، مثل مبادئ المحاسبة المقبولة عمومًا (GAAP) أو المعايير الدولية لإعداد التقارير المالية (IFRS). على سبيل المثال، يمكن تسجيل استحقاقات الأجور غير المدفوعة في نهاية الشهر إذا كانت الشركة تستخدم المحاسبة على أساس الاستحقاق (Accrual basis of accounting).

2- القيد المُركّب (Compound Entry):

قيد اليومية المُركب عادة ما يتضمن قيود تحتوي على أكثر من صفين. ويُستخدم عادةً في تسجيل المعاملات المعقدة أو تسجيل عدّة معاملات في وقت واحد. على سبيل المثال، قيد اليومية المُستخدم في تسجيل الرواتب عادة ما يحتوي على عدّة صفوف؛ لأنه يتضمن تسجيل العديد من الالتزامات الضريبية وخصومات الرواتب.

3- القيد العكسي (Reversing entry):

عادة ما يكون هذا القيد قيد تسوية يتم عكسه في بداية الفترة التالية. عادة لأنه قد كان هناك مصروف مستحق في الفترة السابقة لكن لم تعد هناك حاجة إليه. من ثم، فإن استحقاقات الأجور في الفترة السابقة تُعكَس في الفترة التالية، ويحل محلها نفقات الرواتب الفعلية.

مكونات قيد اليومية:

فيما يلي مكونات قيد اليومية:

1- التاريخ:

يشير إلى التاريخ الذي تم فيه تنفيذ المعاملة. يساعد التاريخ في ترتيب القيود ومعرفة توقيت وقوع المعاملة.

2- الحساب المدين (Debit Account):

يُمثل الجزء الأول من القيد اليومية ويشير إلى الحساب المستلم أو المتأثر بالمعاملة بشكل إيجابي. عندما يكون الحساب المدين هو الأول، يكون للشركة دخل إضافي أو تزايد في الأصول.

3- الحساب الدائن (Credit Account):

يُمثل الجزء الثاني من القيد اليومية ويشير إلى الحساب المُدفوع أو المتأثر بالمعاملة بشكل سلبي. عندما يكون الحساب الدائن هو الأول، يكون للشركة مصروف إضافي أو انخفاض في الأصول.

4- المبلغ (Amount):

يشير إلى قيمة المعاملة المالية المسجلة في القيد. يظهر المبلغ في كلا الحساب المدين والحساب الدائن ويكون متساويًا بينهما.

5- الوصف (Description):

وصف موجز يوضح طبيعة المعاملة المالية التي تم تسجيلها في القيد اليومية. يساعد الوصف في توضيح المعاملة للمحاسبين والمراجعين.

6- الرقم المرجعي (Reference Number):

يُستخدم للإشارة إلى رقم المعاملة أو المستند المرتبط بهذا القيد اليومية، مثل رقم الفاتورة أو الرقم المرجعي للمدفوعة أو المستلمة.

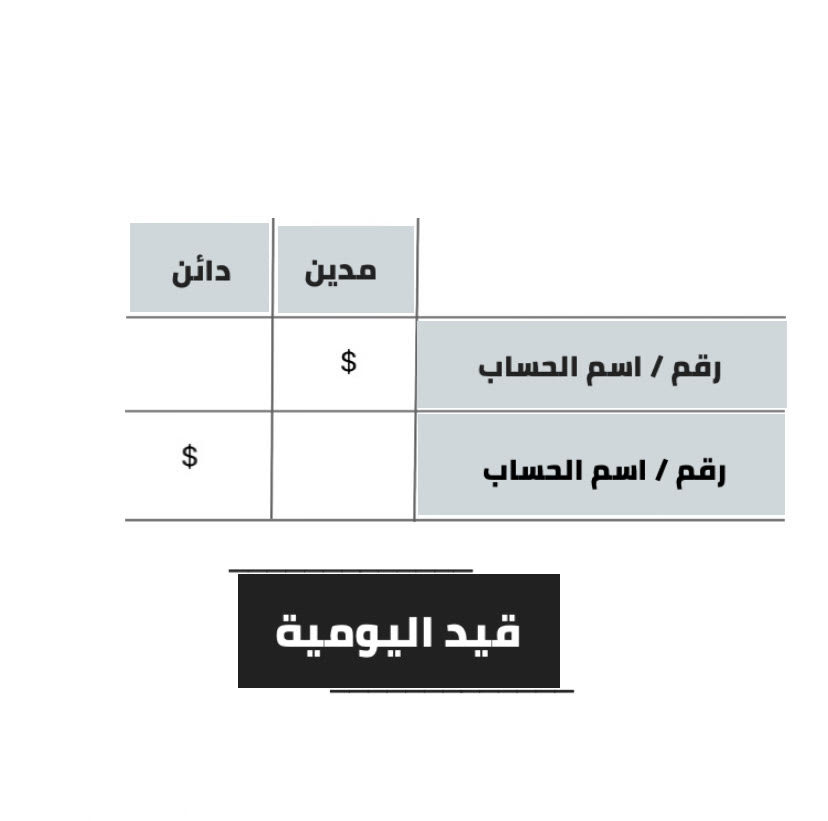

كيفية عمل قيد اليومية

إن هيكل قيود اليومية يكون كالتالي:

- الصف الرأسي والذي قد يتضمن رقم قيد اليومية وتاريخه.

- العمود الأول ويتضمن رقم الحساب واسم الحساب الذي يتم تسجيل القيد فيه. وتُترك مسافة بادئة قبل هذه البيانات إذا كان الحساب دائن.

- العمود الثاني يحتوي على المبلغ المدين المراد إدخاله.

- العمود الثالث يحتوي على المبلغ الدائن المراد إدخاله.

- الصف السفلي والذي قد يتضمن وصفًا موجزًا لسبب القيد.

بناء على ذلك، يكون تنسيق قيد اليومية الأساسي كالتالي:

|

مدين |

دائن | |

| اسم / رقم الحساب |

$xx,xxx | |

| اسم / رقم الحساب |

$xx,xxx |

تنص قواعد قيد اليومية تنص على ضرورة وجود بندين على الأقل في القيد، وأن يكون إجمالي المبلغ المُسجل في عمود المدين مساوي لإجمال المبلغ المسجل في عمود الدائن.

مثال على قيود اليومية:

على سبيل المثال، لنفترض أن الشركة تبيع سلعًا وتتلقى الدفع نقدًا. قد يبدو إدخال دفتر اليومية لهذه المعاملة كما يلي:

التاريخ: 1 يناير 2023

الخصم من الحساب: نقدًا – 500 ريال

رصيد الحساب: إيرادات المبيعات – 500 ريال

الوصف: تسجيل المبيعات النقدية للبضائع

في هذا المثال، يتم الخصم من الحساب النقدي لزيادة الرصيد النقدي، بينما يتم قيد حساب إيرادات المبيعات للاعتراف بالإيرادات من البيع. يجب أن تكون مبالغ الخصم والائتمان متساوية للحفاظ على الرصيد في نظام المحاسبة.

عادةً ما يتم تسجيل إدخالات دفتر اليومية بترتيب زمني في كتاب القيود اليومية العامة أو يتم إدخالها مباشرة في نظام محاسبة إلكتروني. ويتم ترحيل هذه الإدخالات لاحقًا إلى دفتر الأستاذ العام، حيث يتم الاحتفاظ بأرصدة الحسابات.

تعتبر إدخالات دفتر اليومية ضرورية لتتبع المعاملات المالية والإبلاغ عنها بدقة. أنها توفر مسار تدقيق مفصل وتعمل كأساس لإعداد البيانات المالية ، مثل بيان الدخل والميزانية العمومية وبيان التدفقات النقدية.

أفضل ممارسات قيود اليومية

للحفاظ على سجلات مالية دقيقة وموثوقة، يجب على الشركات الالتزام بأفضل الممارسات التالية لقيود اليومية:

- الانتظام: تسجيل المعاملات بشكل فوري لتجنب الأخطاء وضمان الدقة.

- الاتساق: اتباع نمط ونظام موحد في تسجيل جميع أنواع القيود.

- التوثيق: الاحتفاظ بالوثائق الداعمة، مثل الفواتير والإيصالات، كدليل لكل قيد.

- التسوية: تسوية القيود اليومية بانتظام مع الكشوف المصرفية والسجلات المالية الأخرى لاكتشاف أي اختلافات.

- فصل الصلاحيات: فصل المسؤوليات بين تسجيل المعاملات والموافقة عليها لمنع الغش والأخطاء.

الفرق بين قيد اليومية وقيد التسوية:

يكمن الاختلاف الرئيسي بين الفرق بين قيد اليومية وقيد التسوية في توقيتهما والغرض من كل واحد منهما ضمن دورة المحاسبة.

قيود التسوية هي إجراء تعديل في نهاية فترة محاسبية لحساب المعاملات أو الأحداث التي حدثت ولكن لم يتم تسجيلها بعد. هذه الإدخالات ضرورية لتعكس بدقة المركز المالي ونتائج العمليات في القوئم المالية.

| الاختلاف | قيد اليومية | قيد التسوية |

|---|---|---|

| التوقيت | يتم عمل قيد التسوية بشكل يومي. | يتم عمل قيد التسوية في نهاية الفترة المحاسبية للتأكد من أن البيانات المالية تعكس قائمة المركز المالي. |

| الغرض | المعاملات التجارية اليومية. | الاعتراف بالمعاملات / الأحداث التي لم يتم تسجيلها بعد. |

| تكرار إعدادها | يتم بانتظام وفور إجراء المعاملات. | بشكل دوري (شهريًا ، ربع سنويًا ، سنويًا). |

| القوائم المالية | تؤثر على القوائم المالية بشكل لحظي فور حدوث المعاملة. | يؤثر على القوائم المالية في نهاية الفترة. |

| الأمثلة | المبيعات والمشتريات والإيصالات النقدية والمدفوعات | المصروفات المستحقة والمصروفات المدفوعة مسبقًا والاستهلاك. |

نموذج قيد يومية جاهز

يمكنك تحميل النموذج بصيغة Excel من خلال الضغط هنا

باختصار، قيد اليومية يُستخدم لتسجيل المعاملات المالية اليومية بشكل منتظم وفي وقت حدوثها، بينما يُستخدم قيد التسوية لتعديل السجلات المالية في نهاية فترة المحاسبة لضمان دقة التقارير المالية النهائية.

في الختام، تعتبر قيود اليومية أدوات لا غنى عنها في عالم المحاسبة، حيث تخدم مجموعة متنوعة من الأغراض التي تساعد الشركات على الحفاظ على سجلات مالية دقيقة، والامتثال للقوانين، واتخاذ قرارات مالية مدروسة. عن طريق استخدام قيود اليومية بفعالية، يمكن للشركات تحسين إدارتها المالية وتحقيق أهدافها على المدى الطويل.