إن متوسط الإيرادات لكل مستخدِم (ARPU) هو مؤشر على ربحية المنتج، ويُقاس بناءً على مقدار الأموال المُحققة من كل مستخدِم أو مشترك. ويُعتبر مؤشرًا مفيدًا للشركات في مجال الاتصالات والإعلام، لأنها تعتمد بشكل أساسي على المستخدمين أو المشتركين.

قائمة المركز المالي أو الميزانية العمومية هي أهم عنصر في القوائم المالية وهو بيان مالي يعطي لمحة سريعة عن المركز المالي للشركة في نقطة زمنية محددة. يعرض أصول الشركة والتزاماتها وحقوق المساهمين، ويوضح كيفية تمويل هذه العناصر وربطها ببعضها البعض.

الأصول هي موارد ذات قيمة اقتصادية يمتلكها أو يتحكم فيها فرد أو شركة أو دولة مع توقع أنها ستوفر فائدة مستقبلية. تمثل الأصول ملكية القيمة التي يمكن تحويلها إلى نقد أو ما يعادله.

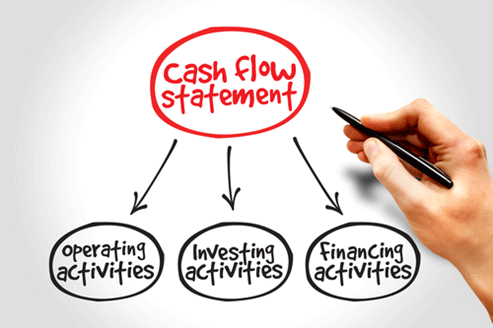

قائمة التدفقات النقدية هي عبارة عن بيان مالي يوفر معلومات حول التدفقات النقدية الداخلة والخارجة من الشركة خلال فترة محددة. يساعد على تحليل مصادر الدخل ومصروفاته، وتقييم سيولة الشركة، وفهم قدرتها على توليد التدفقات النقدية المستقبلية.

حسابات العملاء مهمة للشركات لأنها تمثل مصدرًا للدخل المستقبلي. عندما يبيع عملك البضائع أو الخدمات بالآجل، فأنت تمنح العملاء الوقت لدفع ثمنها. هذا يسمح لك بزيادة المبيعات دون الحاجة إلى جمع الأموال نقدًا في كل مرة تبيع فيها شيئًا ما.

هيكل التكاليف هو أساس لفهم كيفية تنظيم التكاليف داخل الشركة وكيفية تأثيرها على الأرباح واتخاذ القرارات الاقتصادية. من خلال تحليل هيكل التكاليف، يمكن للشركات تحسين إدارة مواردها وزيادة ربحها بفعالية.

ما هي الإلتزامات طويلة الأجل والخصوم؟ تشكل الإلتزامات طويلة الأجل (Long-Term Liabilities) أو ما تسمى بالخصوم طويلة الأجل وأيضا الديون الطويلة الأجل أو الخصوم غير المتداولة في المحاسبة جزءا من.

ما هي الأرباح المحتجزة؟ “الأرباح المحتجزة” أو الارباح المبقاه وفي حال الخسارة تسمى خسائر متراكمة. الأرباح المحتجزة هي الارباح التي لم يتم توزيعها على المساهمين، ولكن يحتفظ بها من قبل.

حقوق المساهمين هي مقياس للحصة المتبقية في أصول الشركة بعد خصم التزاماتها. يمثل مطالبة المساهمين بملكية أصول الشركة. يتم الإبلاغ عن حقوق المساهمين في قائمة المركز المالي وتعكس المركز المالي.

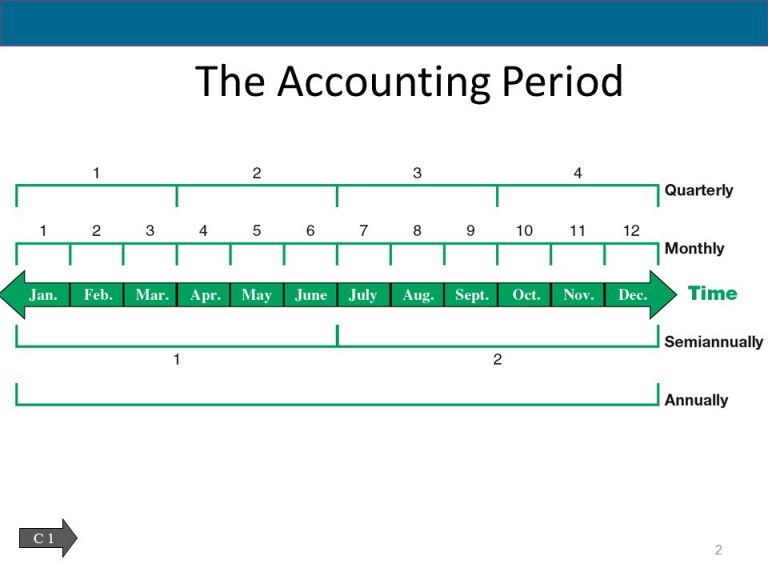

تلعب الفترة المحاسبية دورًا محوريًا في الإدارة المالية للشركة. يوفر إطارًا زمنيًا منظمًا لإعداد التقارير المالية والتحليل والتخطيط والامتثال، مما يساهم في النهاية في تحسين الشفافية المالية والكفاءة واتخاذ القرار..

الشركة الأم والشركات التابعة يمكن أن تختلف اعتمادًا على الأطر القانونية والتنظيمية للبلدان المختلفة. يخضع إنشاء وتشغيل الشركات التابعة للقوانين واللوائح المحلية ، وتخضع لفرق إدارة ومجالس إدارة منفصلة ،.

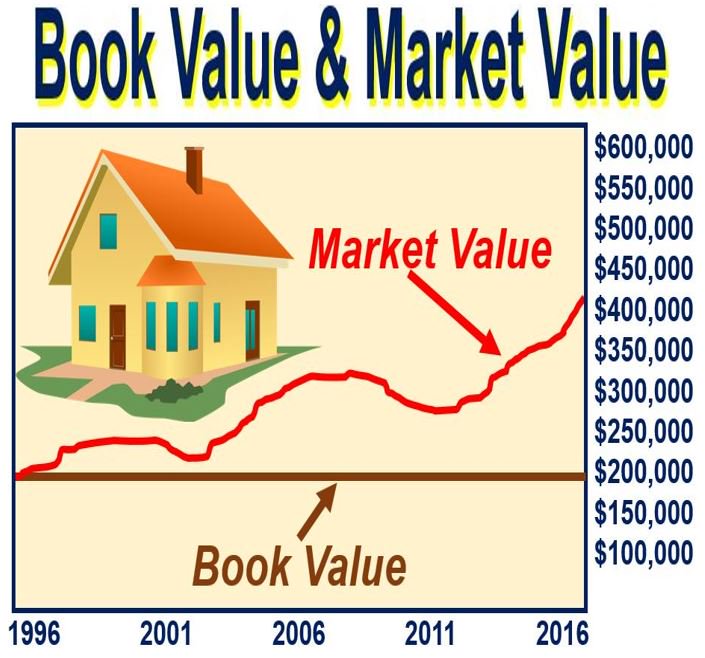

في المحاسبة، تشير القيمة الدفترية إلى قيمة الأصل أو حقوق ملكية الشركة كما هو مسجل في قوائمها المالية. يتم حسابها عن طريق طرح الاستهلاك أو الإطفاء المتراكم وأي التزامات معلقة.

إن التقرير السنوي (Annual Report) هو مستند يصف عمليات الشركة وظروفها المالية، ويجب على الشركات العامة إرساله إلى المساهمين سنويًا. يحتوي الجزء الأول من التقرير على مجموعة من الرسومات والصور.

تعتبر عقود المبادلة (Swaps) أكثر أنواع المشتقات المالية تعقيداً في السوق. وعقود المبادلة هي عبارة عن اتفاقيات على تبادل مستقبلي للتدفقات النقدية أو لأصل معين يمتلكه أحد الطرفين مقابل تدفق أو.

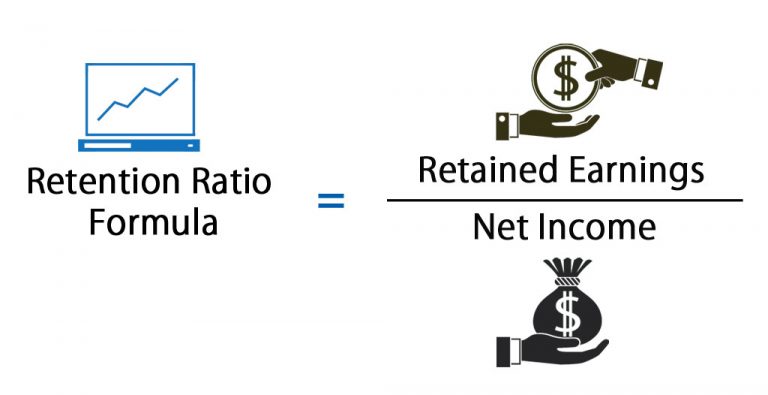

نسبة الاستبقاء (Retention Ratio) هي نسبة الأرباح المحتجزة في الشركة كأرباح محتجزة. تشير نسبة الاستبقاء إلى النسبة المئوية لصافي الدخل الذي يتم الاحتفاظ به لتنمية الأعمال بدلاً من دفعها كأرباح..

إن نسبة السعر إلى المبيعات ( “Price-to-Sales “P/S) هي نسبة تقييم تقارن سعر سهم الشركة مع إيراداتها، وهي أداة تحليل وتقييم رئيسية للمستثمرين والمحللين، وتوضخ النسبة المبلغ الذي يرغب المستثمرون.

إن السوق الثانوية (Secondary Market) هي السوق التي يمارس فيها المستثمرون عمليات شراء وبيع الأوراق المالية التي يمتلكونها بالفعل، وهو ما يخطر على بال معظم الناس عندما يفكرون في “سوق.

إن معدل الإنتاجية (Throughput) هي كمية المنتجات أو الخدمات التي تستطيع الشركة إنتاجها وتسليمها إلى العميل في فترة زمنية معينة. يُستخدم مُصطلح معدل الإنتاجية عادةً في سياق معدل إنتاج الشركة.

الحدث المحاسبي (Accounting Event) ويقصد به أي عمليات لها تأثير في القوائم المالية للمنشأة و يمكن أن تكون الأحداث المحاسبية إما أحداث خارجية أو داخلية. المعاملة الخارجية تكون مع طرف.

الفائدة المستحقة (Accrued Interest) هو مصطلح يستخدم في المحاسبة عند إستخدام أساس الاستحقاق والتي من خلالها يتم إثبات الفوائد التي تم إستحقاقها ولم يتم تحصيلها بعد. في نهاية الفترة، يتم.

يشير الأساس النقدي (Cash Basis) إلى طريقة محاسبية رئيسية تعترف بالإيرادات والمصروفات في الوقت الذي يتم فيه تلقي المبالغ النقدية أو التي يتم دفعها بالفعل. ويتناقض ذلك مع طريقة أساس.

المحاسبة على أساس الاستحقاق (Accrual Accounting) هي طريقة محاسبية تقيس أداء وموقع الشركة من خلال الاعتراف بالأحداث الاقتصادية بغض النظر عن تاريخ حدوث العملية النقدية. والفكرة العامة هي أن الأحداث.

براءات الاختراع براءة الاختراع (Patent) هي ترخيص حكومي يمنح صاحبها حقوقا حصرية في بيع أو تصميم أو استخدام ذلك الاختراع الجديد لفترة محددة من الزمن. وعادة ما يتم التعامل مع.

يتم تصنيف الاستثمارات في الأوراق المالية محاسبياً كالتالي: أولاً: الاستثمارات بغرض الإتجار (Trading securities) ھي استثمارات في أوراق مالیة بغرض بیعھا؛ لتحقيق ربح قصیر الأجل (لغرض المضاربة). ويتم إدراج هذه.

الأصول الرأسمالية (Capital assets) هي ممتلكات ذو أهمية كبيره مثل المنازل والسيارات والعقارات الاستثمارية والأسهم والسندات وحتى المقتنيات أو براءات الاختراع. في مجال الأعمال، الأصول الرأسمالية هي نوع من.