الأصول هي موارد ذات قيمة اقتصادية يمتلكها أو يتحكم فيها فرد أو شركة أو دولة مع توقع أنها ستوفر فائدة مستقبلية. تمثل الأصول ملكية القيمة التي يمكن تحويلها إلى نقد أو ما يعادله.

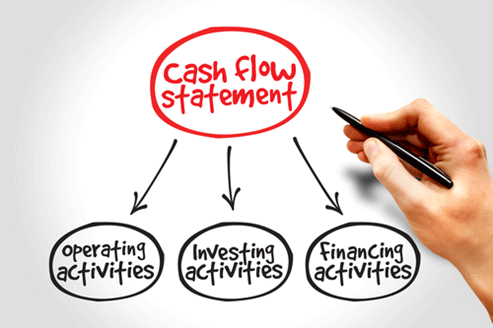

قائمة التدفقات النقدية هي عبارة عن بيان مالي يوفر معلومات حول التدفقات النقدية الداخلة والخارجة من الشركة خلال فترة محددة. يساعد على تحليل مصادر الدخل ومصروفاته، وتقييم سيولة الشركة، وفهم قدرتها على توليد التدفقات النقدية المستقبلية.

إيرادات المبيعات تمثل النقدية التي تتدفق إلى الشركة بفضل نجاحها في تلبية احتياجات الزبائن والعملاء وتقديم منتجات أو خدمات تلبي توقعاتهم. تعد فهم وتسجيل إيرادات المبيعات بدقة أمرًا أساسيًا في.

ما هي الإلتزامات طويلة الأجل والخصوم؟ تشكل الإلتزامات طويلة الأجل (Long-Term Liabilities) أو ما تسمى بالخصوم طويلة الأجل وأيضا الديون الطويلة الأجل أو الخصوم غير المتداولة في المحاسبة جزءا من.

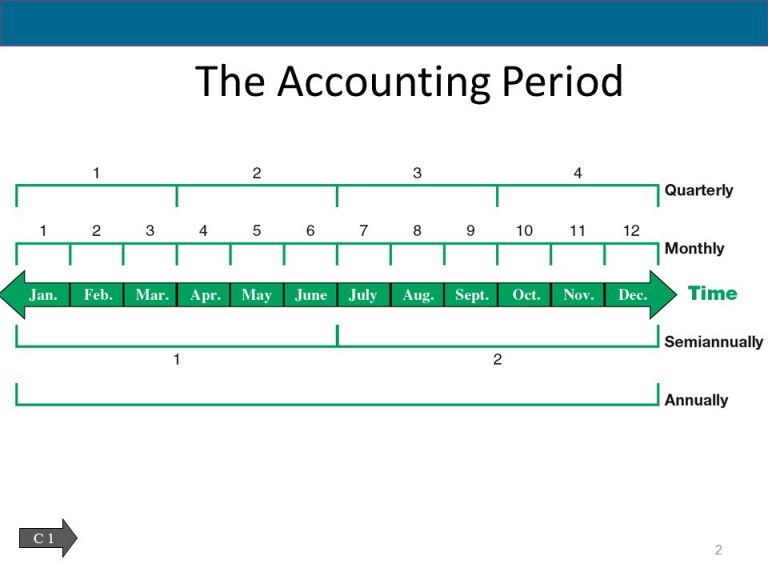

تلعب الفترة المحاسبية دورًا محوريًا في الإدارة المالية للشركة. يوفر إطارًا زمنيًا منظمًا لإعداد التقارير المالية والتحليل والتخطيط والامتثال، مما يساهم في النهاية في تحسين الشفافية المالية والكفاءة واتخاذ القرار..

دفتر الأستاذ العام هو أداة محاسبة أساسية تستخدمها الشركات لتسجيل وتتبع المعاملات المالية. إنه سجل كامل للأنشطة المالية للشركة ، يتم تنظيمه حسب الحسابات.

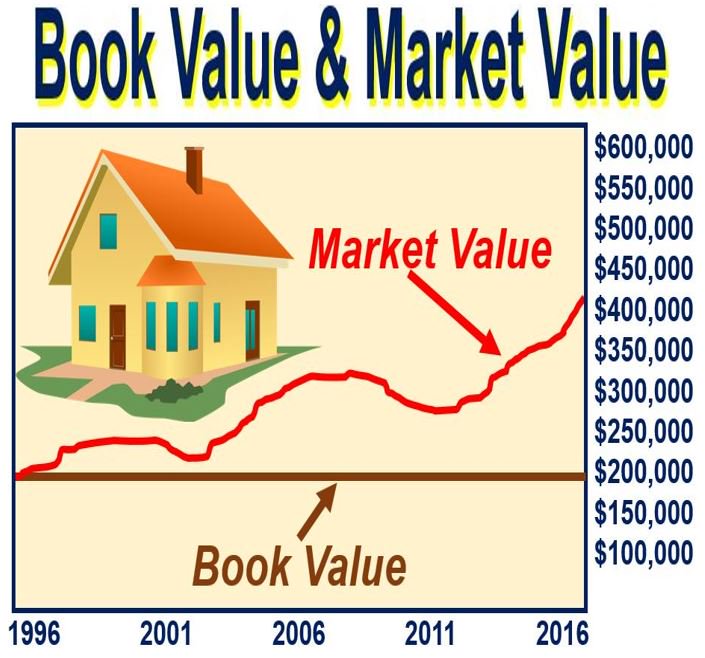

في المحاسبة، تشير القيمة الدفترية إلى قيمة الأصل أو حقوق ملكية الشركة كما هو مسجل في قوائمها المالية. يتم حسابها عن طريق طرح الاستهلاك أو الإطفاء المتراكم وأي التزامات معلقة.

يُعد التسويق الحسي (Sensory Marketing) أداة فعالة تهدف إلى جذب حاسة واحدة على الأقل من الحواس الخمس من أجل تحفيز استجابات مهمة وإيجابية ومربحة لدى الجمهور المستهدف. يوفر التسويق الحسي.

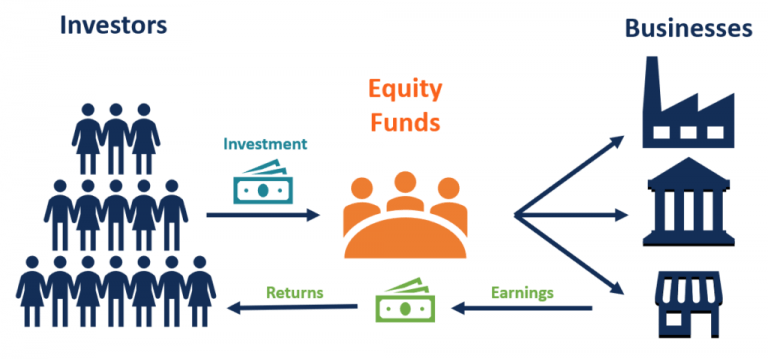

صندوق الاستثمار في الأسهم (Equity Fund) هو صندوق استثمار مشترك يستثمر أمواله في الأسهم بشكل أساسي، وقد يُدار بطريقة نشطة أو سلبية، وتُسمى صناديق الاستثمار في الأسهم باسم صناديق الأسهم.

تقوم نسب النشاط بتحليل مقدرة المنشأة على استخدام الموارد المتاحة لديها من أجل توليد المبيعات، كذلك فإنها تقيس مدى جودة وكفاءة إدارة رأس المال العامل بالمنشأة وما يتعلق بها من إدارات مثل المبيعات وإدارة العملاء وإدارة المخزون وإدارة الإنتاج.

يشير الأساس النقدي (Cash Basis) إلى طريقة محاسبية رئيسية تعترف بالإيرادات والمصروفات في الوقت الذي يتم فيه تلقي المبالغ النقدية أو التي يتم دفعها بالفعل. ويتناقض ذلك مع طريقة أساس.

يتم تصنيف الاستثمارات في الأوراق المالية محاسبياً كالتالي: أولاً: الاستثمارات بغرض الإتجار (Trading securities) ھي استثمارات في أوراق مالیة بغرض بیعھا؛ لتحقيق ربح قصیر الأجل (لغرض المضاربة). ويتم إدراج هذه.

الأصول الرأسمالية (Capital assets) هي ممتلكات ذو أهمية كبيره مثل المنازل والسيارات والعقارات الاستثمارية والأسهم والسندات وحتى المقتنيات أو براءات الاختراع. في مجال الأعمال، الأصول الرأسمالية هي نوع من.

ميزان المراجعة هو بيان مالي في المحاسبة يسرد أرصدة جميع حسابات دفتر الأستاذ العام للشركة في تاريخ محدد أو فترة إعداد التقارير. إنه جزء أساسي من عملية المحاسبة ويستخدم لضمان.