اكتتاب حقوق الأولية (Rights Offering) هو مجموعة من الحقوق المطروحة على المساهمين الحاليين لشراء أوراق مالية إضافية بما يتناسب مع مقتنياتهم الحالية، وتُعرف باسم أوامر الاكتتاب. وفي عرض الحقوق، يتم.

تقوم نسب النشاط بتحليل مقدرة المنشأة على استخدام الموارد المتاحة لديها من أجل توليد المبيعات، كذلك فإنها تقيس مدى جودة وكفاءة إدارة رأس المال العامل بالمنشأة وما يتعلق بها من إدارات مثل المبيعات وإدارة العملاء وإدارة المخزون وإدارة الإنتاج.

السياسة النقدية (Monetary Policy) هي الإجراءات التي يتخذها البنك المركزي (مؤسسة النقد العربي السعودي) لمتابعة الأهداف السياسية الاقتصادية من خلال إدارة عرض النقود ومعدل الفائدة. أهداف السياسة النقدية تحقيق.

يتكون دليل الحسابات (COA) من قائمة تضم كل حساب تمتلكه الشركة ونوعه والرصيد الخاص به، يتم ترتيب حسابات الميزانية العمومية وقائمة الدخل وفق نمط وأسلوب معين بما يتناسب مع نشاط أي منشأة لعرض البيانات بغرض تسجيل وتتبع البنود والمدخلات.

الوعاء الزكوي (Zakat Base) هو المقدار او حصة مُقدّرة يُلزم الزكاة بها عندما يبلغ النصاب، تُقدم لمستحقيها وفق الشروط والقواعد المخصوصة. وتتعدد الزكاة حيث أن لها عدة أوعية ولقد قسمها.

خطاب الإفصاح العام (The General Disclosure Letter) هو عبارة عن خطاب موجهه من مدير عام الشركة و المسئولين عن الأمور المالية والتشغيلية للشركة إلى مراجع الحسابات (المحاسب القانوني) المسؤول عن.

تكاليف الاستبعاد (Costs of Disposal) هي التكاليف الناشئه عند قيام شركة بالتخلص إو إستبعاد أصل لديها. على سبيل المثال قامت شركة بدفع مبلغ مقابل قيام معرض سيارات لعرض سيارات الشركة.

باختصار، الأرصدة الافتتاحية هي القيم الأولية المسجلة في حسابات الشركة في بداية الفترة المحاسبية. إنهم يلعبون دورًا أساسيًا في الحفاظ على استمرارية السجلات المالية وتوفير أساس لإعداد التقارير المالية الدقيقة..

مصروفات الديون المعدومة (Bad Debt Expense) هي مبلغ الحسابات غير القابلة للتحصيل مستحقة القبض التي تحدث في فترة معينة. وتحدث مصروفات الديون المعدمة نتيجة عدم قدرة العميل على الوفاء بالتزامه.

صافي المبيعات (Net Sales) هو مقدار المبيعات و إيرادات التي تحققها الشركة بعد خصم المردودات و المرتجعات وأي خصومات مسموح بها. وتظهر صافي المبيعات في قائمة الدخل ضمن القوائم المالية.

القيمة العادلة (Fair Value) هي سعر البيع المتفق عليه من قبل المشتري والبائع على افتراض أن الطرفين يدخلان الصفقة بحرية كاملة. وعرفت المعايير الدولية القيمة العادلة (IFRS 2.A) هي “المبلغ.

التسويات البنكية (Bank Reconciliation Statement) هي عبارة عن عملية تلخيص ومقارنة العمليات المالية من إيداعات وسحوبات بين حساب البنك الفعلي و بين حسابات البنك في دفاتر الشركة لفترة مالية محددة..

التعويض (Compensation) هو جميع منافع الموظفين (كما عُرفت في معيار المحاسبة الدولي 19) بما في ذلك منافع الموظفين التي ينطبق عليها المعيار الدولي للتقرير المالي 2 . ويقصد بمنافع الموظفين.

أعمال تحت التنفيذ (Work In Progress- WIP) هي عبارة عن تكاليف لمنتجات تم إكمال إنتاجها جزئيا، وتشمل هذه التكاليف جميع مراحل الإنتاج من تكاليف مواد الخام و الأيدي العاملة الخاصة.

الأوراق التجارية (Commercial Paper) هي أداة دين غير مضمونة وقصيرة الأجل تصدرها شركة ما، وعادة ما تكون لتمويل الحسابات المدينة، وقوائم الجرد وتلبية الالتزامات قصيرة الأجل. ونادراً ما تتراوح آجال.

الميزانية التقديرية السنوية (Annual Budget) هي ميزانية سنوية بسيطة الإيرادات والمصروفات المتوقعة لفترة 12 شهرا القادمه للأفراد، أو يتم توسيعها لتشمل المركز المالي وقائمة التدفقات النقدية للشركات والمنشاءات. يتم استخدام.

القيمة السوقية (Market Value) هو السعر الذي يمكن أن يحققه الأصل في السوق. وتستخدم القيمة السوقية عادة للإشارة إلى القيمة السوقية للشركة المتداولة، ويتم الحصول عليها بضرب عدد أسهمها بسعر.

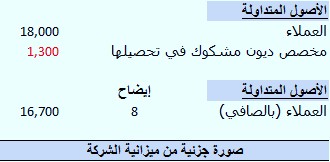

مخصص الديون المشكوك في تحصيلها (Allowance For Doubtful Accounts) هو عبارة عن حساب دائن ضمن الأصول المتداول مقابل حساب العملاء بحيث يكون دورة تخفيض حساب العملاء في قائمة الأصول ليظهر فقط.

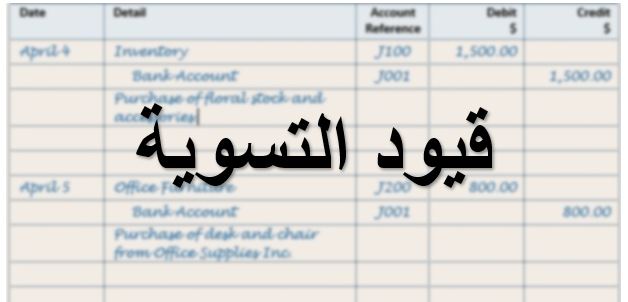

قيود التسوية (Adjusting Journal Entry) هي قيود يومية تتم آخر الفترة المحاسبية وذلك من خلال إضافة مصروفات أو ايرادات على قائمة الدخل أو وجود تعديلات محاسبية وغيرها وذلك لأهمية استخراج.

الاحتياطي بشكل عام هو مبلغ يحجز من صافي الأرباح لمقابلة خسائر المستقبلية المحتملة، وتقوم الشركات بإحتجاز نسبة معينة من صافي الربح في حال تحقق أرباح وذلك خلال عدة سنوات حتى.

التدفق النقدي من الأنشطة التشغيلية (Operating Cash Flow) هو مقياس لقدرة الشركة على توليد تدفقات نقدية إيجابية كافية للحفاظ على عملياتها وتنميتها. تركز التدفقات النقدية التشغيلية على التدفقات النقدية الداخلة.

خطاب الضمان (Letter Of Guarantee) هو تعهد كتابى من البنك بدفع قيمة خطاب الضمان للجهة المستفيدة عند أول طلب منهم دون الرجوع للعميل خلال فترة سريان خطاب الضمان. أنواع خطابات.

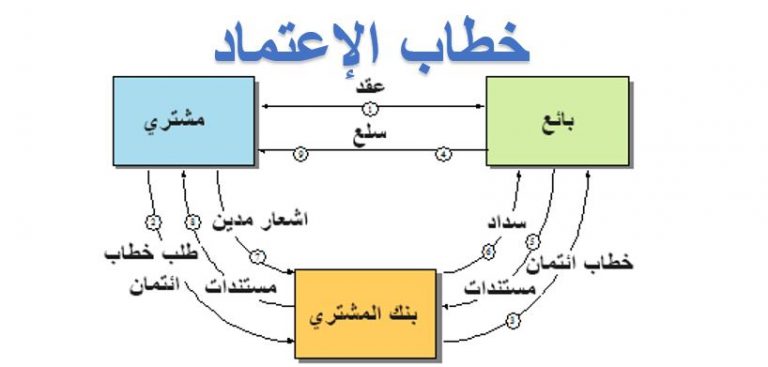

خطاب الاعتماد (Letter Of Credit) أو (LC) هو خطاب من بنك يضمن أن يتم دفع المشتري إلى البائع في الوقت المحدد، وبالمبلغ الصحيح. في حالة عدم قدرة المشتري على الدفع.

تقرير مدقق الحسابات أو المراجع الخارجي (Auditor’s Report) هو التقرير الذي ينشر في التقرير السنوي بالاقتران مع القوائم المالية، يشرح ما إذا كانت القوائم المالية للشركة تتوافق مع المبادئ المحاسبية.

الإفلاس (Bankruptcy) هو إجراء قانوني ينطوي على الأشخاص المزاولين أعمال تجارية أو مهنية وكذلك الشركات غير قادرة على تسديد الديون المستحقة لدى الدائنين. وحينها تقوم المنشأة بتصفية جميع أصولها ثم.

رأس المال الإضافي المدفوع (Additional Paid In Capital) هو الفائض المدفوع من قبل المستثمرين فوق السعر الأساسي لقيمة الأسهم، وغالبا ما يتم تضمينه في حساب رأسمال إضافي ضمن قسم حقوق.

أسهم الخزینة (Treasury Stock) هي الأسهم التي تقوم الشركة المصدرة للاسهم بإعادة شرائها من السوق عن طريق عملية شراء من سوق الأوراق المالية، وأسهم الخزينة لا يحق لها توزيعات أو حق التصويت خلال فترة.

الشهرة (Goodwill) هي أصل غير ملموس ينشأ عندما تقوم إحدى الشركات بشراء أخرى مقابل قيمة مالية. وتمثل هذه القيمة قيمة العلامة التجارية للشركة، وقاعدة العملاء، وعلاقات العملاء، والعلاقات الجيدة مع.

التكلفة الغارقة (Sunk Cost) هي التكلفة التي تم تكبدها بالفعل، وبالتالي لا يمكن استردادها. وتختلف التكلفة غير المباشرة عن التكاليف المستقبلية التي قد تواجهها الشركة، مثل القرارات المتعلقة بتكاليف شراء.