قائمة المحتويات:

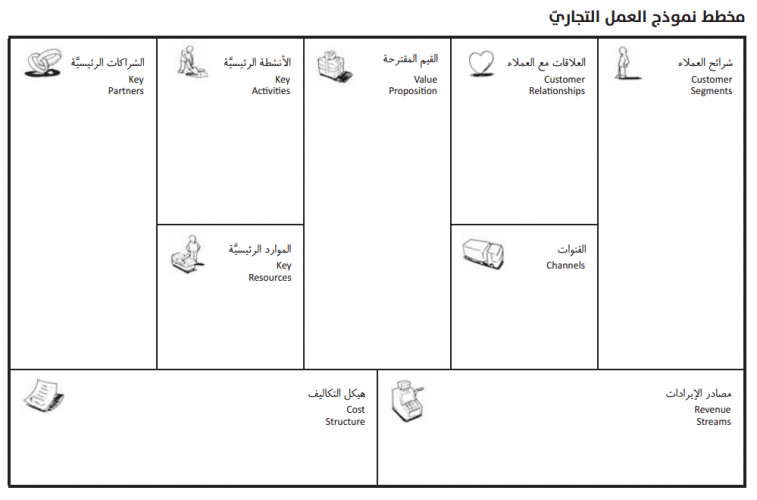

ما هو نموذج العمل؟

نموذج العمل (Business Model) هو خطة الشركة لكيفية تحقيق الإيرادات والربح. ويوضح ماهية المنتجات أو الخدمات التي تخطط الشركة لتصنيعها وتسويقها، وكيف يمكن القيام بذلك متضمنةً ماهية مصروفات الشركة أيضًا. ويضع نموذج العمل خطة للعمل خطوة بخطوة لتشغيل الأعمال التجارية بشكل مربح في سوق محدد. ويختلف نموذج العمل لمطعم اختلافًا كبيرًا عن نموذج العمل لنشاط تجاري عبر الإنترنت مثلًا.

كيفية تحضير نموذج العمل:

لتكوين نموذج عمل جيد يجب معرفة القيمة المقترحة للشركة. القيمة المقترحة هي بيان مباشر لما تقدمه الشركة في شكل سلع أو خدمات ذات قيمة للعملاء الحاليين أو العملاء المحتملين بطريقة أفضل تميز الشركة عن منافسيها.

كذلك يجب أن يتضمن نموذج العمل تقدير لتكاليف بدء التشغيل، ومصادر التمويل، وقاعدة العملاء المستهدفة للشركة، واستراتيجية التسويق والمنافسة، وتقدير للإيرادات والمصروفات. وأحد الأخطاء الأكثر شيوعًا التي تؤدي إلى فشل الشركات الناشئة هو عدم تقدير المصروفات اللازمة لتمويل العمل التجاري حتى الوصول لنقطة تحقيق الأرباح أو نقطة التعادل، أي النقطة الزمنية التي تتجاوز فيها الإيرادات المصروفات.

إذا أمكن، ينبغي أن يتضمن نموذج العمل أي خطط ممكنة لإقامة شراكة مع شركات أخرى قائمة. على سبيل المثال، شركة دعاية وإعلان تهدف لوضع تنسيق للإحالات من وإلى شركة أخرى للطباعة.

أنواع نموذج العمل

هناك العديد من الأنواع المختلفة لنماذج الأعمال. تعتبر كلًا من المبيعات المباشرة، والامتيازات التجارية، والشركات الدعائية، والمحلات التجارية التقليدية عبارة عن نماذج أعمال تجارية تقليدية. وبفضل شبكة الإنترنت هناك أيضًا النموذج المختلط الذي يجمع بين التواجد الفعلي الملموس والتواجد الإفتراضي على الإنترنت. وحتى إذا عملت شركتان في نفس الصناعة، فالمتوقع أن يكون لها مزايا وعيوب تنافسية مختلفة؛ وبالتالي تحتاج إلى نماذج أعمال مختلفة.

على سبيل المثال، في صناعة أدوات الحلاقة، تقوم جيليت ببيع مقبض شفرة الحلاقة Mach3 بسعر التكلفة أو حتى أقل؛ لأن الشركة يمكنها أن تبيع شفرات الحلاقة البديلة لإعادة التعبئة لتحقيق الربح منها مرارًا وتكرارًا. ويستند نموذج العمل إلى التخلي عن المقبض وجني الأرباح من تدفق مستمر لهامش أرباح عالٍ من مبيعات شفرات الحلاقة البديلة. ويطلق على نموذج العمل هذا اسم نموذج الحلاقة والشفرات (Razor and blade) ولكن يمكن تطبيقه على الشركات في أي عمل ينطوي على بيع سلعة واحدة بسعر مخفض بينما يبيع السلعة التابعة لها بسعر أعلى بكثير. مثال آخر على هذا النموذج هو الطابعات والحبر التابع لها حيث تجد في الكثير من الأحيان أن سعر الحبر مقارب لسعر الطابعة.

الشركات التي تبيع ماكينات الحلاقة الكهربائية لديها نموذج أعمال مختلف. ريمنجتون تجني معظم أموالها مقدمًا من مبيعات ماكينة الحلاقة بدلًا من تدفق مبيعات إعادة تعبئة الشفرة.

مقارنة نماذج الأعمال

طورت الشركات الناجحة نماذج أعمال تمكنها من تلبية احتياجات العملاء بسعر تنافسي وتكلفة محتملة. مع مرور الوقت تتغير الظروف وتقوم العديد من الشركات بمراجعة نماذج أعمالها بشكل متكرر لتعكس تغير بيئات العمل ومتطلبات السوق.

يستخدم المحللون مقياس إجمالي الربح كطريقة لمقارنة كفاءة وفعالية نماذج العمل. إجمالي الربح هو إجمالي إيرادات الشركة مطروحًا منها تكلفة السلع المباعة.

أثناء فقاعة الإنترنت، ذهب المحللون بحثًا عن صافي الدخل. كانوا يعلمون أن الإنترنت حينها كان تقنية مضطربة مع القدرة على إحداث ثورة في صناعات معينة، ولكن أين كان التدفق النقدي؟ عندما لم يتمكن المحللون من العثور على التدفق النقدي استقروا لنموذج العمل لإضفاء الشرعية على الصناعة. بدلًا من النظر إلى صافي الدخل محسوبًا كإجمالي الربح مطروحًا منه مصروفات التشغيل، ركز المحللون على إجمالي الربح وحده. فحسب النظريات إذا كان إجمالي الربح مرتفعًا بما فيه الكفاية؛ فإن التدفق النقدي سيحدث.

الذراعان الرئيسيتان لنموذج أعمال الشركة هما التسعير والتكاليف. يمكن للشركة رفع الأسعار، ويمكن أن تخلق مخزون بتكاليف منخفضة؛ وكلا الأسلوبين يزيد من إجمالي الربح.

وغالبًا ما يعتبر هامش الربح هو الخط الأول من تحقيق الربح؛ لأنه يأخذ في الاعتبار التكاليف فقط وليس المصروفات، ويركز بدقة على الطريقة التي تعمل بها الشركة وليس على كفاءة الإدارة. يترك المستثمرون الذين يركزون على نماذج الأعمال مجالًا في حالة كانت وجود إدارة غير فعالة في تخفيض المصروفات مع شركة فيها هامش الربح مرتفع قبل خصم المصاريف، ويعتقدون أن أفضل نماذج الأعمال هي التي يمكن أن تدير نفسها.

على افتراض أن هناك شركتين (أ) و (ب) تعملان في تأجير وبيع الأفلام. قبل الإنترنت، حققت الشركتان إيرادات بقيمة 5 ملايين دولار وبلغت التكلفة الإجمالية للمخزون المُباع 4 ملايين دولار. وهذا يعني أن كل شركة تحقق ربحًا إجماليًا محسوبًا على أنه 5 ملايين دولار ناقص 4 ملايين دولار أي مليون دولار. ولديهم أيضًا نفس هامش الربح الإجمالي محسوبًا على أنه إجمالي الربح مقسومًا على الإيرادات أي 20 ٪.

بعد ظهور الإنترنت، تقرر شركة (ب) عرض الأفلام عبر الإنترنت بدلًا من تأجير أو بيع نسخة مادية. هذا التغيير يعطل نموذج العمل بطريقة إيجابية؛ لا تتغير رسوم الترخيص لكن تكلفة الاحتفاظ بالمخزون انخفضت بشكل كبير. في الواقع، يقلل التغيير من تكاليف التخزين والتوزيع بمبلغ مليوني دولار. وبالتالي، فإن إجمالي الربح الجديد للشركة هو 5 ملايين دولار ناقصا 2 مليون دولار أي 3 ملايين دولار، وهامش الربح الإجمالي الجديد هو 60٪.

لا تحقق الشركة (ب) المزيد من المبيعات ولكنها اكتشفت طريقة لإحداث ثورة في نموذج أعمالها؛ مما يقلل التكاليف إلى حد كبير. المدراء في الشركة (ب) لديهم هامش إضافي بنسبة 40٪ للتنافس بينما المدراء في الشركة (أ) لديهم مساحة صغيرة للخطأ.

تقييم نموذج العمل

كيف يمكن معرفة ما إذا كان نموذج العمل جيد؟ سؤال صعب لكن جوان ماغريتا المحررة السابقة في مجلة هارفارد بيزنس ريفيو تلقي الضوء على اختبارين مهمين لفحص نماذج الأعمال، وتؤكد أنه عندما لا تعمل نماذج الأعمال؛ فإنها غير منطقية أو الأرقام لا تضيف ما يصل إلى الأرباح.

صناعة الطيران التي تشمل الشركات التي عانت من خسائر فادحة في الماضي وحتى الإفلاس مكان جيد للعثور على نماذج أعمال توقفت عن التفكير المنطقي. لسنوات قامت شركات الطيران الكبرى مثل أمريكان إيرلاينز ودلتا وكونتننتال ببناء أعمالها حول هيكل يعتمد على آلية التوزيع المحوري باسم (hub-and-spoke) حيث يتم توجيه جميع الرحلات عبر عدد من المطارات الرئيسية، وأنتج نموذج العمل هذا أرباحاً كبيرة لشركات الطيران من خلال ضمان امتلاء المقاعد.

لكن نموذج العمل الذي كان في يوم من الأيام مصدرًا للقوة بالنسبة لشركات النقل الكبرى أصبح عبئًا حيث اتضح أن ناقلات تنافسية مثل ساوث ويست وجيت بلو يمكن أن توجه الطائرات بين المراكز الأصغر بتكلفة أقل جزئيا بسبب انخفاض تكاليف العمالة، وأيضًا لأنها تتجنب بعض أوجه عدم الكفاءة التشغيلية التي تحدث في النموذج السابق المعروف باسم المحور والفروع (hub-and-spoke).

كما قام المنافسون بالتقدم مع المزيد من الزبائن، والناقلات القديمة بقيت لمساندة شبكاتهم الكبيرة والموسعة من الأعمال مع عدد ركاب أقل، وازداد سوء الحالة عندما بدأت الحركة الجوية في الانخفاض في عام 2000م واضطرت شركات الطيران لتقديم خصومات أكثر لملء المقاعد. ولم يعد من الممكن تحقيق الربح ولم يعد هذا النموذج المعتمد على التوزيع المحوري منطقيًا.

يمكن الاطلاع على صانعي السيارات الأمريكيين للحصول على مثال على نموذج عمل فشل في معيار الأرقام. في عام 2003م فورد وكرايسلر وجنرال موتورز عرضت علي العملاء مثل هذه الخصومات العميقة والتمويل بدون فوائد للتنافس ضد الشركات المصنعة الأجنبية حتى أنها باعت المركبات بأقل من تكلفتها لتحقيق هذه الميزات للعملاء. هذه الديناميكية قلصت جميع الأرباح من عمليات فورد في الولايات المتحدة، ووقع التهديد بأن يحدث الشيء نفسه مع كرايسلر وجنرال موتورز. ولتبقى قادرة على البقاء كان على شركات صناعة السيارات الكبرى تجديد نماذج أعمالها.

عند تقييم إحدى الشركات كاستثمار محتمل، يجب التعرف على كيفية تحقيقها لأموالها والتفكير في مدى جاذبية وربح نموذج العمل هذا. من المعروف أن نموذج العمل لا يخبر بكل شيء عن آفاق الشركة لكن المستثمرين الذين لديهم نموذج عمل يمكن أن يكوّنوا صورة أو فهم أفضل عن البيانات المالية ومعلومات عمل الشركة.

كتبه: أ. أريج الشهري

المصدر: investopedia.com