التكاليف الثابتة والتكاليف المتغيرة هي مصطلحات محاسبية تستخدم لوصف كيفية تختلف تكاليف الإنتاج أو الأعمال بناءً على التغيرات في مستوى الإنتاج أو النشاط. الفرق الرئيسي بينهما يكمن في كيفية تغيرها عندما يتغير مستوى الإنتاج أو النشاط.

قائمة المحتويات:

ما هي التكاليف الثابتة؟

التكلفة الثابتة (Fixed Cost) هي التكلفة التي لا تتغير مع الزيادة أو النقصان في كمية السلع أو الخدمات المنتجة أو المباعة، التكاليف الثابتة هي نفقات يجب أن تدفعها أو تتحملها الشركة بغض النظر عن أي نشاط تجاري. التكلفة الثابتة عبارة عن نفقات أو مصروفات تشغيلية لا يمكن أن يتم تجنبها بغض النظر عن مستوى الإنتاج.

باختصار التكاليف الثابتة هي تلك التكاليف التي لا تتغير بشكل مباشر مع تغير حجم الإنتاج أو العمليات. بغض النظر عما إذا كانت الشركة تنتج كميات كبيرة أو صغيرة، هذه التكاليف تظل ثابتة. تشمل التكاليف الثابتة مثل تكاليف الإيجار، والرواتب الثابتة للموظفين، وتكاليف الصيانة المتوقعة.

وتستخدم التكاليف الثابتة عادة في تحليل نقطة التعادل لتحديد التسعير ومستوى الإنتاج والمبيعات في حالة لم تحقق الشركة ربح أو خسارة، وتشكل التكاليف الثابتة والمتغيرة هيكل التكاليف الإجمالية للشركة التي تلعب دور حاسم في ضمان أرباحها.

أمثلة عن التكاليف الثابتة:

تشمل أمثلة التكاليف الثابتة التأمين ونفقات الفوائد وضرائب الملكية ونفقات المرافق وإهلاك الأصول، وأيضا إذا دفعت الشركة الرواتب السنوية لموظفيها بغض النظر عن عدد ساعات العمل، ويجب أن تحسب هذه الرواتب كتكاليف ثابتة، ويعتبر استئجار الشركة للمبنى مثالا شائعا آخر للتكاليف الثابتة ذات المبالغ الكبيرة، خاصة بالنسبة لشركات البيع بالتجزئة التي تستأجر مباني المخازن الخاصة بها.

تتنوع التكاليف الثابتة بحسب نوع العمل والصناعة، ومن أمثلة هذه التكاليف:

1. تكاليف الإيجار:

مبلغ الإيجار الذي يدفعه العمل بغض النظر عن حجم الإنتاج أو المبيعات.

2. أجور الموظفين الثابتة:

رواتب الموظفين الذين لا يتأثرون بتغيرات حجم الإنتاج مثل الإداريين.

3. تكاليف التأمين والصيانة:

مثل تكاليف التأمين وصيانة المعدات التي تبقى ثابتة بغض النظر عن عمليات الإنتاج.

4. تكاليف الإعلان والتسويق الثابتة:

التكاليف الثابتة التي تُنفق على الإعلان والتسويق بغض النظر عن مستوى المبيعات.

5. تكاليف الإيجار للمساحات:

تكاليف إيجار المساحات التجارية أو المكاتب التي تظل ثابتة بشكل مستقل عن حجم العمل.

6. تكاليف الفواتير الثابتة:

مثل تكاليف الكهرباء والماء والاتصالات التي تبقى ثابتة بغض النظر عن الإنتاج.

تحليل التكاليف الثابتة مهم جدًا لتحديد نقطة الانطلاق المالية للعمل ومعرفة أدنى مستوى من الإنتاج أو المبيعات الذي يجب تحقيقه لتغطية هذه التكاليف. هذه المعلومات تساهم في اتخاذ قرارات مستدامة وفعالة من ناحية التكلفة في إدارة الأعمال.

التكاليف الثابتة ووفورات الحجم:

وفورات الحجم (Economies of Scale) وفورات الحجم تشير إلى انخفاض التكاليف النسبية للإنتاج عند زيادة حجم الإنتاج. عندما تزيد الشركة من حجم إنتاجها، قد تنخفض تكاليف الإنتاج لكل وحدة. هذا يحدث عادةً بسبب قدرة الشركة على توزيع التكاليف الثابتة على عدد أكبر من الوحدات المنتجة، مما يؤدي إلى تقليل تكلفة الإنتاج لكل وحدة.

تكمن علاقة وفورات الحجم بالتكلفة الثابتة في القدرة على تقليل تأثير التكاليف الثابتة من خلال زيادة حجم الإنتاج. التكلفة الثابتة تشمل النفقات التي لا تتغير مع تغير حجم الإنتاج، مثل التأجير، والضيافة، وتكاليف الإدارة. عندما يزيد حجم الإنتاج، يمكن توزيع هذه التكاليف الثابتة على أكثر وحدات منتجة، مما يقلل من تكلفة الإنتاج لكل وحدة. وبالتالي، يتم تحقيق وفورات الحجم.

على سبيل المثال، الإيجار البالغ 100000 ريال سيُوزع على 100000 قطعة، وذلك يعني أن كل قطعة تتكلف 1 ريال في التكاليف الثابتة، إذا كانت الشركة تنتج 200000 قطعة، فإن التكلفة الثابتة لكل وحدة تنخفض إلى 50 هلله.

وعلى العكس من ذلك، يمكن أن يؤدي انخفاض حجم المبيعات إلى انخفاضات غير متكافئة في الأرباح، ومن أمثلة الشركات ذات التكلفة الثابتة العالية، شركات المرافق التي يتعين عليها أن تستثمر استثمارات كبيرة في البنية التحتية، وأن تتكبد بعد ذلك مصروفات استهلاك كبيرة بتكاليف متغيرة مستقرة نسبيا لكل وحدة من الكهرباء المنتجة.

التكاليف الثابتة والمتغيرة:

عندما ننظر إلى التشغيل المالي للشركات أو المؤسسات، نجد أن هناك نوعين رئيسيين من التكاليف يلعبان دورًا حاسمًا في تحديد الهامش الربحي واتخاذ القرارات المالية. فهم الفرق بين التكاليف الثابتة والمتغيرة يساهم في تقديم رؤية أفضل حول كيفية تخطيط الإنتاج، وتحديد أسعار المنتجات، وتقدير الأرباح المتوقعة.

التكاليف الثابتة تشمل النفقات التي يجب دفعها بغض النظر عن مستوى الإنتاج. على سبيل المثال، حتى إذا انخفض الإنتاج إلى الصفر، مثل تكاليف الإيجار وأجور الموظفين الثابتة ستبقى قائمة.

من ناحية أخرى، التكاليف المتغيرة تتغير مباشرة مع حجم الإنتاج. وهذا يعني أن كلما زاد حجم الإنتاج، زادت هذه التكاليف، وكلما انخفض الإنتاج، انخفضت هذه التكاليف.

تمثل التكاليف الثابتة والمتغيرة عنصري التكلفة الإجمالية لإدارة الأعمال التجارية، والتي تٌحسب بالشكل الآتي:

التكاليف الثابتة + التكاليف المتغيرة = التكلفة الكلية (الإجمالية)

باختصار، فهم الفرق بين التكاليف الثابتة والمتغيرة يساعد الشركات والمؤسسات على تحديد التكلفة الإجمالية للإنتاج، واتخاذ قرارات تخطيطية وإدارية تعزز من كفاءة العمليات وزيادة الربحية.

الفرق بين التكاليف الثابتة والمتغيرة:

في الجدول التالي، سنقوم بتوضيح الفروق بين التكاليف الثابتة والمتغيرة من خلال عدة جوانب مهمة. سيتم تسليط الضوء على التعريف وكيفية تغيير كل منهما مع حجم الإنتاج، وكيفية تمثيلهما في الجداول المالية، بالإضافة إلى تأثيرهما على التخطيط المالي واتخاذ القرارات الاستراتيجية. تتيح هذه المقارنة للقراء فهمًا أعمق للتكاليف الثابتة والمتغيرة، وكيفية تأثيرهما على أداء الشركة واستدامتها في السوق.

| العنصر | التكاليف الثابتة (Fixed Costs) | التكاليف المتغيرة (Variable Costs) |

|---|---|---|

| التعريف | تلك التكاليف التي لا تتغير مع تغيير حجم الإنتاج. | تلك التكاليف التي تتغير مباشرة مع تغيير حجم الإنتاج. |

| التغيير مع حجم الإنتاج | لا تتغير مع زيادة أو انخفاض حجم الإنتاج. | تتغير بشكل مباشر مع زيادة أو انخفاض حجم الإنتاج. |

| تمثيلها في الجداول المالية | تظهر كقيمة ثابتة بغض النظر عن حجم الإنتاج أو المبيعات. | تتغير بنسبة مئوية مع زيادة أو انخفاض حجم الإنتاج أو المبيعات. |

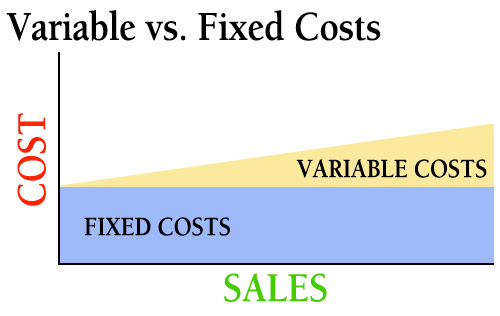

| تمثيلها على المنحنى | تظهر على شكل خط أفقي مستقيم على المنحنى المالي. | تظهر على شكل خط مائل على المنحنى المالي. |

| التفاعل مع حجم الإنتاج | لا يوجد تفاعل مباشر مع حجم الإنتاج. | توجد علاقة مباشرة بين حجم الإنتاج والتكاليف. |

| التأثير مع مرور الزمن | قد تتغير على المدى الطويل نتيجة لتغيرات في الهيكل التنظيمي. | تبقى مرتبطة بحجم الإنتاج ولا تتأثر بشكل كبير بتغيرات في الهيكل. |

| التأثير على التخطيط المالي | تسهم في توقع التكاليف بغض النظر عن حجم الإنتاج. | تحتاج إلى توقعات دقيقة لحجم الإنتاج لتحديد تكاليف المبيعات. |

| مجموعة الأعمال | تمثل الجزء الثابت من تكلفة الإنتاج والتشغيل بغض النظر عن مستوى النشاط. | تتغير وفقًا لحجم الإنتاج والأنشطة، وتؤثر بشكل مباشر على تكلفة الإنتاج. |

| أمثلة | تكاليف الإيجار، أجور الموظفين الثابتة، تكاليف الصيانة الثابتة. | تكاليف المواد الخام، أجور العمالة المباشرة، تكاليف الطاقة. |

هذه المقارنة تساعد في فهم الفروق الأساسية بين التكاليف الثابتة والمتغيرة، وكيفية تأثيرها على العمليات التشغيلية واتخاذ القرارات المالية.

كيفية حساب التكاليف الثابتة والمتغيرة:

تحسب التكاليف الثابتة والمتغيرة بطرق مختلفة حسب نوع العمل والصناعة، ولكن هناك طريقتين رئيسيتين لحسابهما:

حساب التكاليف الثابتة (Fixed Costs)

يمكنك حساب التكاليف الثابتة عن طريق جمع جميع التكاليف التي لا تتغير بشكل مباشر مع حجم الإنتاج أو مستوى الأنشطة. إليك الطريقة البسيطة لحساب التكاليف الثابتة:

- قم بتحديد جميع التكاليف التي تعتبر ثابتة مثل أجور الموظفين الثابتة وتكاليف الإيجار.

- قم بجمع جميع هذه التكاليف للحصول على إجمالي التكاليف الثابتة.

أي أن: التكاليف الثابتة = مجموع التكاليف الثابتة

حساب التكاليف المتغيرة (Variable Costs)

يمكنك حساب التكاليف المتغيرة عن طريق تحديد تكاليف الإنتاج والموارد التي تتغير بشكل مباشر مع حجم الإنتاج أو المبيعات. إليك الطريقة البسيطة لحساب التكاليف المتغيرة:

1. قم بتحديد جميع التكاليف المتغيرة مثل تكاليف المواد الخام وأجور العمالة المباشرة.

2. قم بجمع جميع هذه التكاليف للحصول على إجمالي التكاليف المتغيرة.

المعادلة: التكاليف المتغيرة = تكلفة الوحدة × الكمية

بمجرد حساب التكاليف الثابتة والمتغيرة، يمكنك استخدام هذه المعلومات لتحليل هيكل التكاليف الخاص بعملك التجاري واتخاذ قرارات استراتيجية. على سبيل المثال، يمكنك حساب التكلفة الإجمالية باستخدام المعادلة التالية:

التكلفة الإجمالية = التكاليف الثابتة + (التكاليف المتغيرة × الكمية المنتجة)

هذا يساعدك في تقدير التكاليف الإجمالية لإنتاج مستوى معين من المنتجات أو الخدمات.

طرق فصل التكاليف الثابتة والمتغيرة:

تمثل معرفة كيفية تحليل التكاليف وفصلها إلى مكوناتها الثابتة والمتغيرة جزءًا أساسيًا في اتخاذ القرارات المالية الذكية. تمكننا هذه العملية من فهم تأثير تغيير حجم الإنتاج أو المبيعات على الأرباح والتكاليف، وبالتالي تحسين إدارة الموارد وتحقيق الأهداف المالية بكفاءة. في هذا السياق، نتعرف على بعض الطرق المميزة التي يمكن استخدامها لفصل التكاليف الثابتة والمتغيرة.

1. طريقة الانحدار الخطي (Linear Regression Method):

تستخدم هذه الطريقة لتحليل العلاقة بين المتغير المستقل (مثل حجم الإنتاج) والمتغير التابع (التكاليف الإجمالية). من خلال تطبيق تحليل الانحدار الخطي، يمكنك حساب تكاليف الثابتة (intercept) وتكاليف الوحدة (slope) وبالتالي فصل التكاليف الثابتة والمتغيرة.

2. تحليل التعادل (Break-Even Analysis):

هذا التحليل يستخدم لتحديد النقطة التي تتساوى فيها الإيرادات مع التكاليف الإجمالية، وهي نقطة تكون فيها الربح صفر. يمكن استخدام هذه النقطة لتحديد حد الربح والخسارة وتحديد حجم الإنتاج أو المبيعات اللازم لتغطية التكاليف الثابتة والمتغيرة.

3. تحليل التكلفة والحجم والمنفعة (Cost-Volume-Profit Analysis):

هذا التحليل (CVP) يركز على دراسة العلاقة بين التكاليف وحجم الإنتاج والأرباح. يساعد في تحديد نقاط الكسب والخسارة وتحليل التأثيرات المالية لتغييرات حجم الإنتاج.

4. التحليل المالي (Financial Analysis):

باستخدام التقارير والقوائم المالية، يمكن تحليل النفقات وتحديد التكاليف الثابتة والمتغيرة. يتضمن ذلك تحليل هيكل التكاليف وتفصيل التكاليف في القوائم المالية وتحليل تأثير التغييرات في الإنتاج على الأداء المالي.

5. تحليل هامش المساهمة (Contribution Margin Analysis):

هذا التحليل يركز على مفهوم هامش المساهمة وكيفية تغطية التكاليف الثابتة والحصول على الربح من خلال الهامش المساهم.

6. التحليل الاقتصادي (Economic Analysis):

يعتمد على دراسة الاقتصاد الكلي والتأثيرات المتوقعة للتغييرات في حجم الإنتاج على التكاليف الثابتة والمتغيرة.

هذه هي بعض الطرق المختلفة التي يمكن استخدامها لفصل التكاليف الثابتة والمتغيرة وتحليل تأثيرها على الأداء المالي.

في الختام، يمكن القول أن فهم الفروق بين التكاليف الثابتة والمتغيرة هو جوهري لأي مؤسسة أو شركة تسعى لتحقيق النجاح والربحية. إن التكاليف الثابتة تمثل الأساس الذي يقوم عليه استقرار العمليات والبنية التحتية، وهي التكاليف التي يجب توفيرها بغض النظر عن حجم الإنتاج. من ناحية أخرى، التكاليف المتغيرة تعبر عن التكاليف التي تتغير مباشرة مع التغيرات في حجم الإنتاج، وتشكل الجزء الأساسي من تكلفة إنتاج الوحدة.

تحقيق التوازن بين هاتين النوعين من التكاليف يتطلب تخطيطًا دقيقًا واتخاذ قرارات استراتيجية. فالتكاليف الثابتة تحمل على عاتق المؤسسة مسؤولية الحفاظ على التشغيل والبنية التحتية بغض النظر عن حجم الإنتاج، في حين أن التكاليف المتغيرة ترتبط بتلبية الطلب الفعلي وتلبية احتياجات السوق.

باختصار، تكمن أهمية فهم التكاليف الثابتة والمتغيرة في تمكين المؤسسات من اتخاذ قرارات مالية مستنيرة، وتحسين إدارة الإنتاج وتحقيق الكفاءة في العمليات. يساهم هذا الفهم في تحقيق التوازن المثالي بين الأهداف المالية والعمليات التشغيلية، وبالتالي يسهم في تحقيق النجاح المستدام للمؤسسة.

المراجع