قائمة المركز المالي أو الميزانية العمومية هي أهم عنصر في القوائم المالية وهو بيان مالي يعطي لمحة سريعة عن المركز المالي للشركة في نقطة زمنية محددة. يعرض أصول الشركة والتزاماتها وحقوق المساهمين، ويوضح كيفية تمويل هذه العناصر وربطها ببعضها البعض.

الأصول هي موارد ذات قيمة اقتصادية يمتلكها أو يتحكم فيها فرد أو شركة أو دولة مع توقع أنها ستوفر فائدة مستقبلية. تمثل الأصول ملكية القيمة التي يمكن تحويلها إلى نقد أو ما يعادله.

ما هي الإلتزامات طويلة الأجل والخصوم؟ تشكل الإلتزامات طويلة الأجل (Long-Term Liabilities) أو ما تسمى بالخصوم طويلة الأجل وأيضا الديون الطويلة الأجل أو الخصوم غير المتداولة في المحاسبة جزءا من.

تشير المصروفات النثرية إلى مبلغ صغير من النقد تحتفظ به شركة ما لتغطية المصروفات البسيطة والمشتريات المتنوعة. يتم استخدامه عادةً في المعاملات النقدية الصغيرة والفورية بدلاً من استخدام الشيكات أو إجراء المدفوعات الإلكترونية.

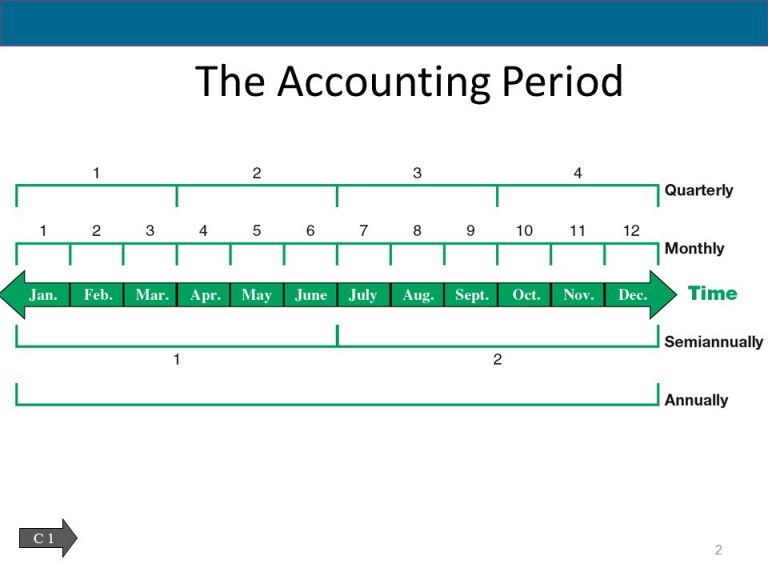

تلعب الفترة المحاسبية دورًا محوريًا في الإدارة المالية للشركة. يوفر إطارًا زمنيًا منظمًا لإعداد التقارير المالية والتحليل والتخطيط والامتثال، مما يساهم في النهاية في تحسين الشفافية المالية والكفاءة واتخاذ القرار..

دفتر الأستاذ العام هو أداة محاسبة أساسية تستخدمها الشركات لتسجيل وتتبع المعاملات المالية. إنه سجل كامل للأنشطة المالية للشركة ، يتم تنظيمه حسب الحسابات.

الشركة الأم والشركات التابعة يمكن أن تختلف اعتمادًا على الأطر القانونية والتنظيمية للبلدان المختلفة. يخضع إنشاء وتشغيل الشركات التابعة للقوانين واللوائح المحلية ، وتخضع لفرق إدارة ومجالس إدارة منفصلة ،.

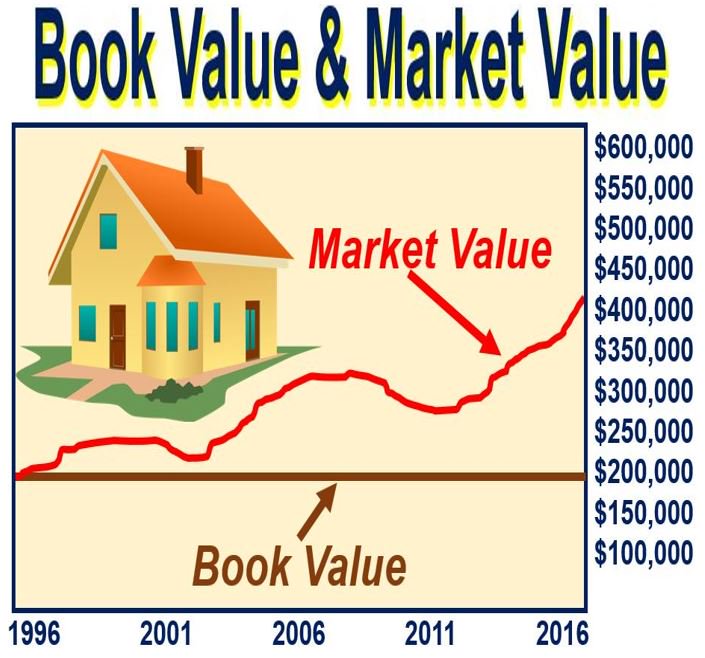

في المحاسبة، تشير القيمة الدفترية إلى قيمة الأصل أو حقوق ملكية الشركة كما هو مسجل في قوائمها المالية. يتم حسابها عن طريق طرح الاستهلاك أو الإطفاء المتراكم وأي التزامات معلقة.

إن الأصول غير النقدية (Non-monetary Assets) هي الأصول التي تظهر في الميزانية العمومية، ولكن لا يمكن تحويلها بسهولة إلى أصل نقدي أو ما يكافئه.ومثال ذلك: معدات المصنع والمركبات. إن الأصول.

إن صانع السعر(Price Maker) هو كيان ما، كشركة مثلاً، يمتلك حق احتكار يمنحه سلطة التأثير على السعر الذي يحدده لمنتج معيّن، لأن السعر الذي يفرضه ليس له بدائل مثالية. ويستطيع.

التحالف الاستراتيجي (Strategic Alliance) يعني أن تقرر شركتان مشاركة مواردهما معًا من أجل تنفيذ مشروع مفيد لكلاهما. هذا النوع من الاتفاقيات أقل تداخلاً، وإلزامًا من المشروع الاستثماري المشترك (Joint Venture).

المحاسبة على أساس الاستحقاق (Accrual Accounting) هي طريقة محاسبية تقيس أداء وموقع الشركة من خلال الاعتراف بالأحداث الاقتصادية بغض النظر عن تاريخ حدوث العملية النقدية. والفكرة العامة هي أن الأحداث.

يتم تصنيف الاستثمارات في الأوراق المالية محاسبياً كالتالي: أولاً: الاستثمارات بغرض الإتجار (Trading securities) ھي استثمارات في أوراق مالیة بغرض بیعھا؛ لتحقيق ربح قصیر الأجل (لغرض المضاربة). ويتم إدراج هذه.