إيرادات المبيعات تمثل النقدية التي تتدفق إلى الشركة بفضل نجاحها في تلبية احتياجات الزبائن والعملاء وتقديم منتجات أو خدمات تلبي توقعاتهم. تعد فهم وتسجيل إيرادات المبيعات بدقة أمرًا أساسيًا في.

المصروفات الإدارية (Administrative expenses) المصروفات الإدارية هي تلك المصروفات التي ترتبط بإدارة وإشراف الشركة على أنشطتها وتسيرها بشكل عام، دون أن تكون مباشرة مرتبطة بعمليات الإنتاج أو تسويق المنتجات أو الخدمات الأساسية التي تقدمها الشركة.

إن الأسهم الدفاعية (Defensive Stock) هي الأسهم التي تقدّم توزيعات أرباح مستمرة ومكاسب مستقرة بغض النظر عن حالة سوق الأسهم عامةً. يوجد طلب مستمر على منتجات الأسهم الدفاعية، ولذلك تعتبر.

يشير استرداد القيمة (Reimbursement) إلى تعويض تدفعه المنظمة مقابل النفقات التي يدفعها الموظف أو العميل أو أي طرف آخر من جيبه الخاص. إن استرداد قيمة نفقات الأعمال وتكاليف التأمين والضرائب.

إن الرافعة التشغيلية (Operating Leverage) هي معادلة حساب تكلفة تقيس مدى قدرة الشركة أو المشروع على زيادة الدخل التشغيلي عن طريق زيادة الإيرادات. إن الشركة التي تحقق مبيعات بإجمالي هامش.

نظرة عامة الإيرادات (Revenue) هي إجمالي مبلغ الدخل الناتج عن بيع السلع أو الخدمات المتعلقة بالعمليات الأساسية للشركة. ويشار إلى الإيرادات غالبًا باسم الخط العلوي (Top Line)؛ لأنها تقع في.

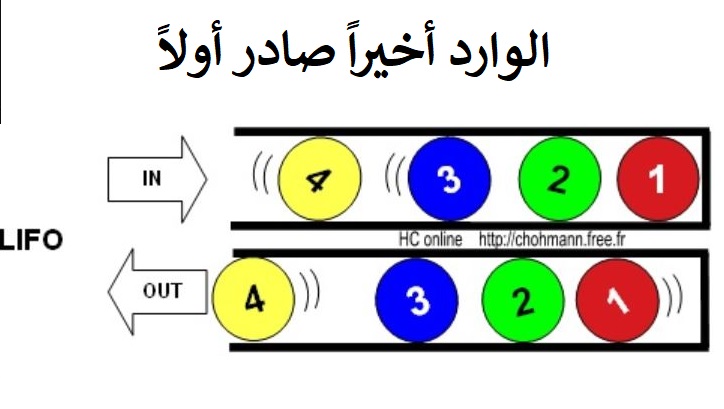

مصطلح LIFO والذي يعني “Last In، First Out”، يشير إلى طريقة لتقييم المخزون تستخدم في المحاسبة وإعداد التقارير المالية. بموجب طريقة LIFO، يتم حساب تكلفة البضائع المباعة (COGS) باستخدام تكلفة.

الموازنة (budget) هي تقدير للإيرادات والمصروفات خلال فترة زمنية محددة، و يتم تجميعها وإعادة تقييمها على أساس دوري. يمكن إعداد موازنات لشخص أو عائلة أو مجموعة من الأشخاص أو.

اجمالي الربح (Gross Profit) هو الربح الذي تحققه الشركة بعد خصم جميع التكاليف التشغيلية، وهو يظهر في قائمة الدخل ويطلق عليه أيضًا إجمالي الدخل. ويمكن حساب اجمالي الربح من خلال.

تقوم نسب النشاط بتحليل مقدرة المنشأة على استخدام الموارد المتاحة لديها من أجل توليد المبيعات، كذلك فإنها تقيس مدى جودة وكفاءة إدارة رأس المال العامل بالمنشأة وما يتعلق بها من إدارات مثل المبيعات وإدارة العملاء وإدارة المخزون وإدارة الإنتاج.