الإيرادات المقدمة أو الإيرادات غير المكتسبة هي مفهوم محاسبي هام يجب على الشركات أن تفهمه جيدًا، لأن فهمه يُمكّن للشركات من تسجيل معاملاتها المالية وإعداد بياناتها المالية بدقة.

وسنلقي في هذا المقال نظرة على الإيرادات غير المكتسبة أو الإيرادات المقدمة، ونفهم معًا المقصود بها وكيفية تسجيلها في السجلات المحاسبة، والفرق بينها وبين الإيرادات المكتسبة.

قائمة المحتويات:

ما هي الإيرادات المقدمة؟

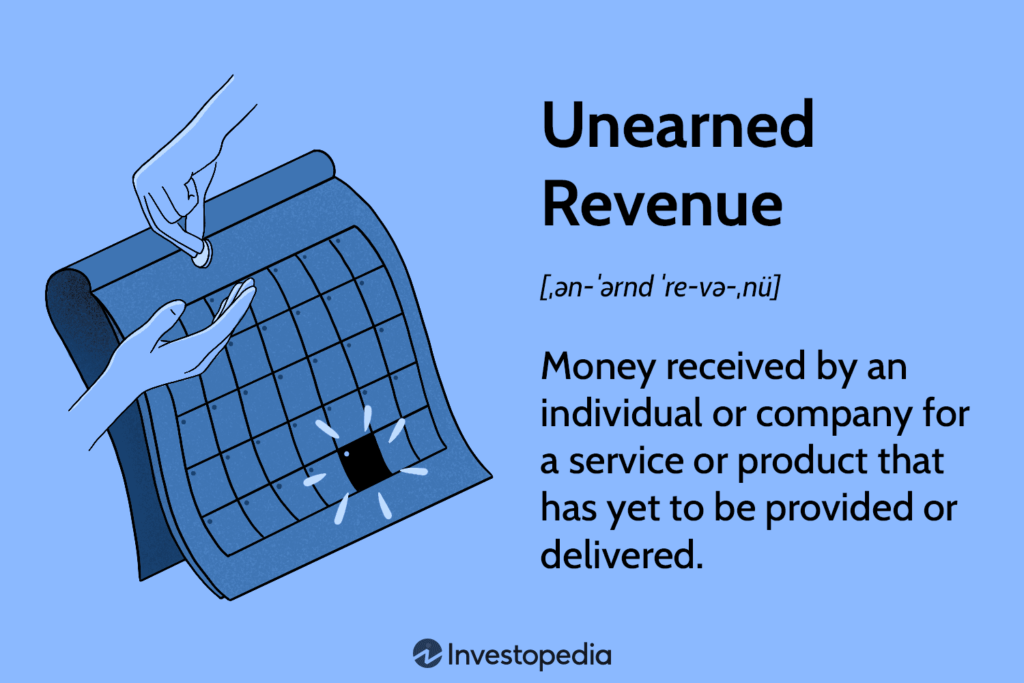

الإيرادات المقدمة، والتي يُطلق عليها أيضًا الإيرادات غير المكتسبة (Unearned revenues)، هي الأموال التي تم استلامها من فرد أو شركة مقابل خدمة أو منتج لم يتم تقديمه أو تسليمه بعد. يمكن اعتبارها “دفعة مقدمة” عن السلع أو الخدمات التي يتوقع أن يقدمها الشخص أو الشركة إلى المشتري في وقت لاحق. نتيجة لهذه الدفعة المقدمة، يكون للبائع التزام يعادل الإيراد المكتسب حتى يتم تسليم السلعة أو الخدمة. يتم تدوين هذا التزام ضمن الالتزامات الحالية، حيث يتوقع أن يتم تسويتها خلال عام.

يُطلق على الإيرادات غير المكتسبة أيضًا مصطلح الإيرادات المدفوعة مسبقًا والدفعات المقدمة.

نماذج وأمثلة للإيرادات المقدمة / غير المكتسبة

الإيرادات غير المكتسبة شائعة بشكل كبير بين الشركات التي تبيع منتجات أو تقدم خدمات تستلزم دفعات مسبقة. تشمل الأمثلة الكلاسيكية مدفوعات الإيجار المدفوعة مسبقًا، والتأمين المدفوع مقدمًا، ورسوم الاستشارات القانونية المدفوعة مقدمًا، وتذاكر الطيران، والدفع المقدم لاشتراكات الصحف، والدفع المقدم السنوي لاستخدام البرمجيات.

مزايا الإيرادات المقدمة

يمكن أن يكون لاستلام الأموال قبل تقديم الخدمة العديد من الفوائد، مثل:

1- تحسين التدفق النقدي:

يمكن استخدام التدفق النقدي المبكر في دفع الديون، أو الاستثمار في النمو، أو زيادة رأس المال العامل.

2- تقليل المخاطر:

يمكن أن يساعد استلام الأموال مقدمًا في تقليل المخاطر المرتبطة بالأعمال التجارية، مثل عدم دفع العملاء أو عدم تسليم المنتجات أو الخدمات.

3- زيادة المبيعات:

يمكن أن يساعد استلام الأموال مقدمًا في زيادة المبيعات من خلال تقليل الحواجز أمام الشراء، مثل الحاجة إلى توفير تمويل.

تسجيل الإيرادات المقدمة

يتم تسجيل الإيرادات المقدمة في الميزانية العمومية للشركة ضمن الالتزامات. ويتم التعامل معها على أنها التزام لأن الإيرادات لم يتم تحصيلها بعد وتمثل منتجات أو خدمات مستحقة للعميل. كما يتم تسجيلها في حساب الإيرادات غير المكتسبة. بمرور الوقت يتم تسليم الخدمة أو المنتج المدفوع ثمنه مسبقًا بشكل تدريجي، ويتم الاعتراف بالجزء المُسلّم كإيراد في قائمة الدخل.

إفصاح الإيرادات غير المكتسبة

يتم عادةً الإفصاح عن الإيرادات غير المكتسبة كالتزام متداول في الميزانية العمومية للشركة. يتغير هذا إذا تم دفع دفعات مقدمة للخدمات أو السلع المستحقة بعد 12 شهرًا أو أكثر من تاريخ الدفع. في مثل هذه الحالات، ستظهر الإيرادات غير المكتسبة كالتزام طويل الأجل في الميزانية العمومية.

قيد الإيرادات المقدمة

على سبيل المثال، لنفترض أن الاشتراك السنوي في منصة شاهد الإلكترونية هو نشر 1200 ريال مقابل اشتراك لمدة عام، إذا دفع مشترك الاشتراك السنوي مقدمًا، يتم تسجيل المبلغ كزيادة في حساب النقدية (مدين) وزيادة في حساب الإيرادات غير المكتسبة (دائن). وكلاهما حسابات ميزانية عمومية، لذلك لا تؤثر المعاملة على بيان الدخل بشكل مباشر. وفي كل شهر، يتم تقليل الالتزام أو الإيرادات غير المكتسبة بمقدار 100 ريال شهريا (1200 ريال مقسمة على 12 شهرًا) بينما يتم زيادة الإيرادات المحققة بنفس المبلغ.

وستكون القيود كالتالي:

1200 من حـ / النقدية

1200 إلى حـ / الإيرادات غير المكتسبة (المقدمة)

وعند انتهاء كل شهر اشتراك، يُسجل القيد كالتالي:

100 من حـ / الإيرادات غير المكتسبة (المقدمة)

100 إلى حـ / الإيرادات المحققة

الفرق بين الإيرادات المستحقة والإيرادات المقدمة

الإيرادات المستحقة والإيرادات المقدمة هما نوعان من الإيرادات التي تظهر في القوائم المالية للشركة. تختلف الإيرادات المستحقة والإيرادات المقدمة في وقت الاعتراف بالإيرادات.

1- الإيرادات المستحقة

هي إيرادات ناتجة عن منتجات وخدمات تم تسليمها بالفعل للعميل، ولكن لم يتم استلام ثمنها بعد. يتم تسجيل الإيرادات المستحقة في قائمة الدخل في وقت تسليم السلع والخدمات، حتى لو لم يتم استلام الإيرادات بعد.

2- الإيرادات المقدمة

هي إيرادات تم استلامها بالفعل من العميل، ولكن لم يتم تسليم المنتجات أو الخدمات الخاصة بها للعميل بعد. يتم تسجيل الإيرادات المقدمة في قائمة الدخل في وقت الاستلام، حتى لو لم يتم تسليمها بعد.

فيما يلي جدول يوضح الفرق بين الإيرادات المستحقة والإيرادات المقدمة:

| السمة | الإيراد المستحق | الإيراد غير المكتسب / المقدم |

|---|---|---|

| التعريف | الإيراد الذي تم تحقيقه من خلال تقديم السلع أو الخدمات للعملاء بالفعل | المال الذي تتلقاه الشركة مقدمًا مقابل للسلع أو الخدمات التي ستقدمها في المستقبل. |

| الاعتراف | يُعترف به في بيان الدخل في الفترة التي تم تحقيقه فيها. | يُعترف به في جدول الأرصدة المالية كمسؤولية حتى تسليم السلع أو الخدمات. |

| التأثير على الميزانية العمومية | لا يؤثر على الميزانية العمومية | يزيد من حساب الالتزامات في الميزانية العمومية. |

| التأثير على بيان الدخل | يزيد من حساب الإيراد في بيان الدخل. | لا يؤثر على بيان الدخل حتى يتم تسليم السلع أو الخدمات. |

| التأثير على التدفق النقدي | الإيرادات المستحقة لها تأثير إيجابي على التدفق النقدي للشركة لأنها تزيد من النقد المتاح للشركة. | الإيرادات غير المكتسبة لها تأثير سلبي على التدفق النقدي للشركة لأنها تقلل من النقد المتاح للشركة. |

| أمثلة: | إيرادات بيع المنتجات أو الخدماتإيرادات الفوائد | الإيجار المدفوع مقدمًااشتراكات المجلاتبطاقات الهدايا |

من المهم فهم الفرق بين الإيرادات المكتسبة (المستحقة) والإيرادات غير المكتسبة (المقدمة) من أجل تسجيل المعاملات المالية وإعداد القوائم المالية بشكل صحيح.