يُعَد الشيك المصرفي وسيلة أكثر أمانًا مقارنةً بالشيكات الشخصية، إذ يضمن البنك توفر الأموال قبل إصدار الشيك. عندما يُطلب من العميل الحصول على شيك مصرفي، غالبًا ما يقوم بإيداع المبلغ المراد دفعه في حسابه للبنك، وبعد ذلك يقوم البنك بسحب هذا المبلغ من حسابه وإصدار الشيك باسم البنك كجهة دفع.

قائمة المحتويات:

ما هو الشيك؟

الشيك هو وثيقة مالية قابلة للتحويل تُستخدم لتحويل مبالغ نقدية من حساب مصرفي إلى حساب آخر. يتم كتابة الشيك بواسطة صاحب الحساب (المُكتتب) لصالح شخص آخر (المستفيد)، ويشمل عادةً المبلغ المحدد الذي يتم تحويله وتاريخ الإصدار.

الشيك يحتوي على معلومات محددة مثل:

- المستفيد (Payee): الشخص أو الجهة التي ستتلقى المبلغ المحدد في الشيك.

- المبلغ بالأرقام والأحرف (Amount in Figures and Words): المبلغ الذي سيتم تحويله.

- تاريخ الشيك (Date): تاريخ إصدار الشيك.

- توقيع صاحب الحساب (Drawer’s Signature): توقيع صاحب الحساب البنكي الذي يصدر الشيك.

- رقم الحساب البنكي (Account Number): رقم حساب الشخص الذي يصدر الشيك.

- اسم البنك (Bank Name): اسم البنك الذي يدير حساب صاحب الشيك.

يُستخدم الشيك عمومًا كوسيلة لتحويل الأموال بطريقة رسمية وآمنة. يمكن للأفراد والشركات استخدام الشيكات لتسديد المدفوعات أو إجراء تحويلات مالية بين الحسابات المصرفية. يتم تبادل الشيكات بين الأفراد أو الشركات، ويتم دفع المبالغ المحددة في الشيك عند تقديمها للبنك.

أنواع الشيكات:

هناك عدة أنواع من الشيكات، وهي وسيلة شائعة لتحويل الأموال. إليك بعض أنواع الشيكات الرئيسية:

1- الشيك النقدي (Bearer Cheque):

يمكن تحصيل المبلغ المكتوب في الشيك من قبل أي شخص يقدم الشيك، دون الحاجة إلى تفويض خاص.

2- الشيك المستفيدي (Order Cheque):

يتم تحديد المستفيد الذي يمكنه تحصيل المبلغ المكتوب في الشيك. لا يمكن لأي شخص آخر استلام المبلغ.

3- الشيك المصرفي (Banker’s Cheque):

يتم إصداره من قبل البنك نفسه وليس من حساب فردي. يعتبر مضمونًا أكثر من الشيكات الشخصية.

4- الشيك الممتاز (Crossed Cheque):

يتم رسم خطوط مائلة على الوجه الأمامي للشيك، وهو إشارة إلى أن المبلغ يجب أن يتم تحويله إلى حساب بنكي فقط ولا يمكن صرفه نقدًا.

5- الشيك المؤرشف (Post-Dated Cheque):

يحمل تاريخًا لاحقًا من تاريخ إصداره، ولا يمكن تحصيل المبلغ حتى يصل تاريخ الاستحقاق.

6- الشيك العابر (Traveller’s Cheque):

يستخدم عادة للسفر ويصدره البنوك. يمكن استبداله بالعملة المحلية في أي مكان.

7- الشيك الإلكتروني (Electronic Cheque – E-Cheque):

يتم إصداره وتداوله إلكترونيًا دون الحاجة إلى ورقة فيزيائية.

يرجى مراعاة أن تفاصيل وأنواع الشيكات قد تختلف بين البلدان وتتغير على مر الوقت بناءً على التشريعات المحلية والتطورات في التكنولوجيا المالية.

ما هو الشيك المصرفي؟

الشيك المصرفي (banker-cashier’s check)، المعروف أيضًا باسم “شيك الكاشير” أو “شيك البنك”، هو وسيلة دفع آمنة يصدرها “مصرف / بنك” نيابة عن العميل. يتم سحب المبلغ المطلوب من حساب البنك نفسه وليس من حساب الشخص الذي طلب إصدار الشيك. ويعتبر الشيك المصرفي خيارًا مناسبًا للمعاملات الكبيرة التي تحتاج إلى ضمان الدفع، مثل شراء سلع ذات قيمة عالية، أو دفع مدفوعات بمبالغ كبيرة، أو إجراء معاملات دولية، أو عندما لا يثق المستلم بالشيكات الشخصية أو التحويلات الإلكترونية.

يُعَد الشيك المصرفي وسيلة أكثر أمانًا مقارنةً بالشيكات الشخصية، إذ يضمن البنك توفر الأموال قبل إصدار الشيك. عندما يُطلب من العميل الحصول على شيك مصرفي، غالبًا ما يقوم بإيداع المبلغ المراد دفعه في حسابه للبنك، وبعد ذلك يقوم البنك بسحب هذا المبلغ من حسابه وإصدار الشيك باسم البنك كجهة دفع.

تُستخدم الشيكات المصرفية أو الصراف عادةً في المعاملات الكبيرة أو عندما تكون هناك حاجة إلى طريقة دفع أكثر أمانًا. غالبًا ما يتم استخدامها لشراء العقارات، أو دفع فواتير كبيرة، أو عندما لا يثق المستلم بالشيكات الشخصية أو التحويلات الإلكترونية.

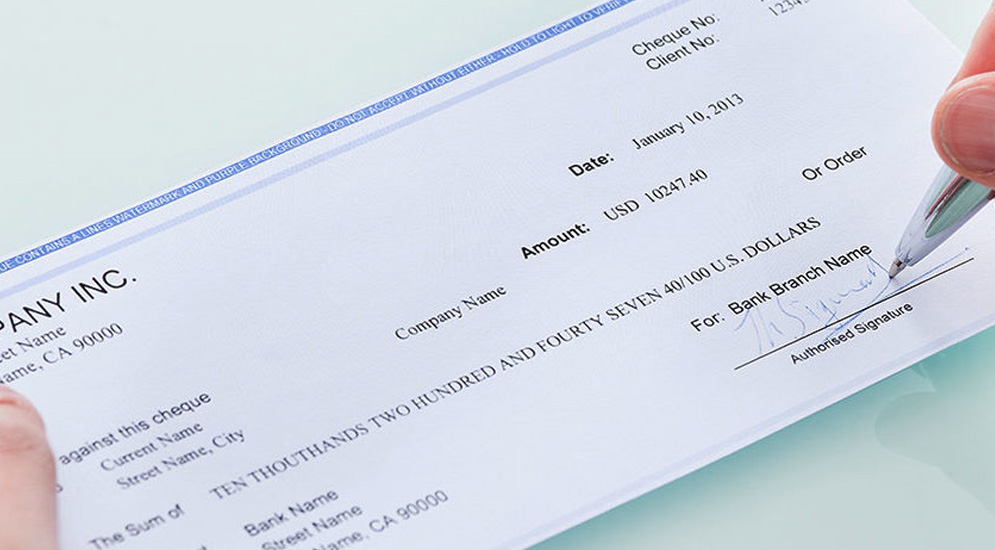

شكل الشيك المصرفي

يتشابه شكل الشيك المصرفي مع الشيك العادي. وعادةً ما يحتوي على المعلومات التالية:

- اسم البنك وشعاره في الأعلى.

- عبارة “الشيك المصرفي” أو “شيك الكاشير” أو ما يماثلها، مطبوعة بوضوح على الشيك.

- رقم التعريف الفريد للشيك لأغراض التتبع.

- تاريخ الإصدار.

- اسم المستفيد الذي سيرتبط به المبلغ المدفوع.

- المبلغ بالأرقام وبالحروف لتحديد قيمة الدفعة.

- توقيع الممثل المخول من البنك أو موظفه.

- معلومات الاتصال بالبنك أو تفاصيل الفرع.

ما هو الفرق بين الشيك المصرفي والشيك العادي التقليدي؟

| وجه المقارنة | الشيك المصرفي | الشيك العادي |

|---|---|---|

| الضمان | يضمن البنك الشيك المصرفي لأن المبلغ يسحب من حساب البنك نفسه. | يعتمد على أموال صاحب الحساب، مما قد يؤدي إلى وقف صرف الشيك لعدم توافر أموال كافية من الحساب. |

| القبول | الشيك المصرفي مقبول عمومًا، وخاصة في المعاملات ذات القيمة المرتفعة | قد لا يتم قبوله من قبل بعض الأعمال التجارية بسبب خطر عدم توفر الرصيد. |

| توافر الأموال | يتطلب الشيك المصرفي توافر المبلغ بالكامل مسبقًا، مما يضمن توفر الأموال. | الشيك الشخصي يعتمد على رصيد صاحب الحساب، مما قد يتسبب في تأخير التسوية. |

| فترة الصلاحية | للشيك المصرفي عادة فترة صلاحية أطول من الشيك الشخصي. | يمكن أن ينتهي صلاحيته خلال بضعة أشهر. |

| الرسوم | غالبًا ما يفرض البنوك رسومًا على إصدار الشيك المصرفي | الشيك الشخصي غالبًا ما يكون مجانيًا أو ينطوي على رسوم طفيفة. |

ما هو الفرق بين الشيك المصرفي والشيك المعتمد؟

الفرق الجوهري بين الشيك المصرفي والشيك المعتمد هو أن المبلغ المستحق في الشيك المصرفي يتم خصمه من حساب وسيط داخل البنك بينما في الشيك المعتمد يتم خصمه مباشرة من حساب العميل. علما بأن الشيك المصرفي والشيك المعتمد مضمونان للصرف من قبل المصرف او المؤسسة المالية.

كيف تصدر شيك مصرفي؟

الخطوة الأولى لإصدار شيك مصرفي هي طلب العميل الحصول على شيك مصرفي من البنك أو المؤسسة المالية التي يتعامل معها. عادة ما يوفر العميل في حسابه بالمصرف الأموال اللازمة لتغطية مبلغ الشيك، إلى جانب أي رسوم مرتبطة به.

يصدر البنك إصدار بنكي متمثل في الشيك المصرفي باسم المستلم، ويُسحب الشيك على حساب البنك، ويصبح البنك الملتزم الأساسي بالدفع. ويضمن البنك دفع الشيك حيث يتم سحبه من أموال البنك الخاصة.

اقرأ أيضًا:

عيوب الشيك المصرفي

بالرغم من أن الشيك المصرفي يوفر وسيلة دفع آمنة، إلا أنه يحمل بعض العيوب، ومنها:

- التكلفة: يشمل إصدار الشيك المصرفي عادة رسومًا، والتي يمكن أن تكون أعلى من تكلفة الشيكات الشخصية.

- عدم الإلغاء: كما ذُكر سابقًا، بمجرد إصدار الشيك المصرفي، لا يمكن إلغاءه أو إيقافه عادةً إلا في حالات استثنائية، وهو ما يمكن أن يكون عيبًا إذا كان هناك حاجة لإيقاف الدفعة لأي سبب.

- انتهاء الصلاحية: قد يكون للشيك المصرفي تاريخ انتهاء، وإذا لم يتم صرفه في هذه الفترة، فقد يواجه المستفيد صعوبات في استبداله أو إعادة إصداره.

- صعوبات في استرداد الأموال: في حال فقدان المستفيد للشيك المصرفي أو وجود أي مشكلة، قد يتطلب استرداده أو إصدار شيك جديد عملية طويلة تنطوي على أوراق ثبوتية وتحقق.

هل يمكن إلغاء الشيك المصرفي بعد سحب المال من العميل؟

في معظم الحالات، لا يمكن إلغاء الشيك المصرفي أو إيقاف صرفه كما يحدث مع الشيكات الشخصية. بمجرد أن يتم إصدار الشيك من قِبل البنك وخصم المبلغ من حساب العميل، يصبح المبلغ محجوزًا ويتحمل البنك المسئولية عنه. وبسبب هذه الضمانة، يتردد البنك عادة في إلغاء أو إيقاف الشيك المصرفي. ومع ذلك، قد تكون هناك بعض الحالات الاستثنائية التي تسمح بالإلغاء، مثل فقدان أو سرقة الشيك. في مثل هذه الحالات، قد يُطلب من المستفيد اتباع إجراء معين وتقديم وثائق مناسبة لطلب إعادة إصداره أو إلغائه.

قد تختلف العملية والمتطلبات وفقًا لسياسات البنك واللوائح المحلية. فيما يلي بعض النقاط الرئيسية التي يجب مراعاتها لإلغاء شيك مصرفي:

- الاتصال بالبنك أو المؤسسة المالية التي أصدرت الشيك وأبلغهم بطلبك لإلغاء الشيك.

- تقديم الوثائق المتعلقة بالشيك الملغى من إيصال أصلي وإثبات هوية وأي إيصالات تتعلق بالشيك.

- دفع الرسوم المطبقة والتي تختلف اعتمادًا على سياسات البنك.

- الالتزام بالفترة المسموح فيها بإلغاء الشيك المصرفي.

هل يمكن إلغاء الشيك المصرفي؟

نعم، يمكن إلغاء الشيك المصرفي في بعض الحالات، ولكن هذا يتطلب اتباع الإجراءات المناسبة والتواصل مع الجهة المالية ذات العلاقة. إليك بعض النقاط المهمة حول إلغاء الشيك المصرفي:

- قبل التوقيع: إذا لم تقم بتوقيع الشيك المصرفي بعد، فيمكنك عدم التوقيع عليه وإلغاؤه.

- قبل التاريخ المحدد: إذا كان تاريخ الشيك لم يحين بعد، فيمكنك إلغاؤه عن طريق إعلام البنك أو المؤسسة المصرفية التي قدمت لها الشيك وطلب إلغائه قبل التاريخ المحدد.

- شيك بدون توقيع: إذا تم سرقة الشيك أو ضاع، ولم يتم توقيعه بعد، يجب عليك الابلاغ عن ذلك للبنك لإلغائه وإصدار شيك جديد برقم مختلف.

- إلغاء شيك موقع: إذا قمت بتوقيع الشيك وترغب في إلغائه، فيجب عليك التواصل مع البنك أو المؤسسة المالية التي تدين لها الشيك وطلب إلغائه. قد يكون الإلغاء ممكنًا إذا لم يتم تحويل قيمة الشيك بعد، ولكن هذا يعتمد على سياسات وإجراءات البنك المحددة.

- رسوم الإلغاء: يجب أن تتأكد من سياسات البنك أو المؤسسة المالية بشأن الإلغاء، قد يتم فرض رسوم على إلغاء الشيك.

النصيحة الهامة هنا هي التواصل المباشر مع البنك أو المؤسسة المالية والاستفسار حول الإجراءات المطلوبة لإلغاء الشيك. قد يكون من المفيد أيضًا الاتصال بالشخص الذي وجهت إليه الشيك لإعلامه بنيتك في إلغائه والتوصل معه إلى حل ودية ومناسبة.