الأصول هي موارد ذات قيمة اقتصادية يمتلكها أو يتحكم فيها فرد أو شركة أو دولة مع توقع أنها ستوفر فائدة مستقبلية. تمثل الأصول ملكية القيمة التي يمكن تحويلها إلى نقد أو ما يعادله.

ما هي الإلتزامات طويلة الأجل والخصوم؟ تشكل الإلتزامات طويلة الأجل (Long-Term Liabilities) أو ما تسمى بالخصوم طويلة الأجل وأيضا الديون الطويلة الأجل أو الخصوم غير المتداولة في المحاسبة جزءا من.

إن البيع على المكشوف (Short Selling) هي إستراتيجية استثمار أو تداول تتوقع انخفاض سعر السهم أو أي ورقة مالية أخرى، وهي إستراتيجية متقدمة لا يجب أن ينفذها سوى التجار والمستثمرين.

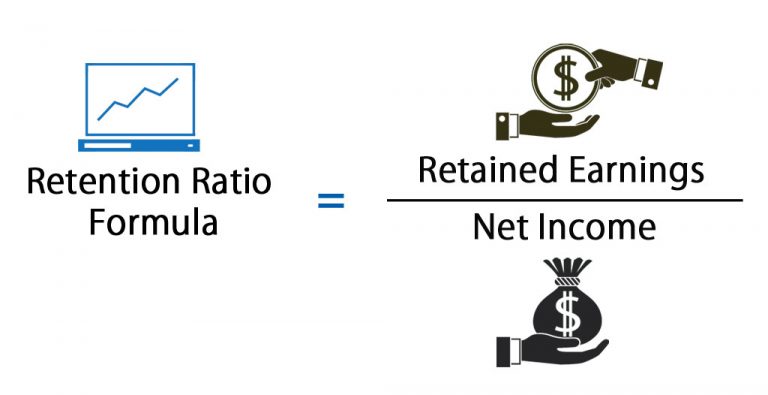

نسبة الاستبقاء (Retention Ratio) هي نسبة الأرباح المحتجزة في الشركة كأرباح محتجزة. تشير نسبة الاستبقاء إلى النسبة المئوية لصافي الدخل الذي يتم الاحتفاظ به لتنمية الأعمال بدلاً من دفعها كأرباح..

يشير مصطلح الأصول السريعة (Quick Assets) إلى الأصول المملوكة للشركة، والتي تحمل قيمة تجارية أو قيمة تبادلية يمكن تحويلها إلى نقدية بسهولة أو الأصول الموجودة في صورة نقدية بالفعل. من.

الحدث المحاسبي (Accounting Event) ويقصد به أي عمليات لها تأثير في القوائم المالية للمنشأة و يمكن أن تكون الأحداث المحاسبية إما أحداث خارجية أو داخلية. المعاملة الخارجية تكون مع طرف.

الفائدة المستحقة (Accrued Interest) هو مصطلح يستخدم في المحاسبة عند إستخدام أساس الاستحقاق والتي من خلالها يتم إثبات الفوائد التي تم إستحقاقها ولم يتم تحصيلها بعد. في نهاية الفترة، يتم.

يشير الأساس النقدي (Cash Basis) إلى طريقة محاسبية رئيسية تعترف بالإيرادات والمصروفات في الوقت الذي يتم فيه تلقي المبالغ النقدية أو التي يتم دفعها بالفعل. ويتناقض ذلك مع طريقة أساس.

الأصول الرأسمالية (Capital assets) هي ممتلكات ذو أهمية كبيره مثل المنازل والسيارات والعقارات الاستثمارية والأسهم والسندات وحتى المقتنيات أو براءات الاختراع. في مجال الأعمال، الأصول الرأسمالية هي نوع من.