معدل الفائدة السنوي الفعلي (EAR)، وهي أداة مفيدة لمقارنة خيارات الاستثمار أو القروض المختلفة التي تتضمن فترات مركبة مختلفة. يسمح لك بمقارنة التكاليف السنوية الحقيقية أو عائدات المنتجات المالية بدقة.

قائمة المحتويات:

ما هو معدل الفائدة السنوي الفعلي:

معدل الفائدة السنوي الفعلي (Effective Annual Interest Rate) المعروف أيضًا باسم المعدل السنوي المكافئ (AER) هو العائد الحقيقي على حساب التوفير أو أي استثمار يدفع فائدة عندما يتم أخذ تأثيرات تراكُب الفائدة مع مرور الوقت في الاعتبار.

وبعبارة أخرى، معدل الفائدة السنوي الفعلي هو مقياس يستخدم لحساب معدل الفائدة السنوي الحقيقي عندما تحدث الفائدة المركبة أكثر من مرة في السنة، وهو ما يؤثر على سعر الفائدة الاسمي.

كما يعكس النسبة المئوية الحقيقية للفائدة المستحقة على قرض أو بطاقة ائتمان أو أي دين آخر. ويسمى أيضًا معدل الفائدة الفعلي أو المعدل الفعلي أو المعدل السنوي المكافئ (AER).

يصف معدل الفائدة السنوي الفعلي معدل الفائدة الحقيقي المرتبط باستثمار أو قرض. الميزة الأكثر أهمية لمعدل الفائدة السنوي الفعلي هي أنه يأخذ في الاعتبار حقيقة أن الفترات المركبة المتكررة أكثر ستؤدي إلى ارتفاع معدل الفائدة الفعلي.

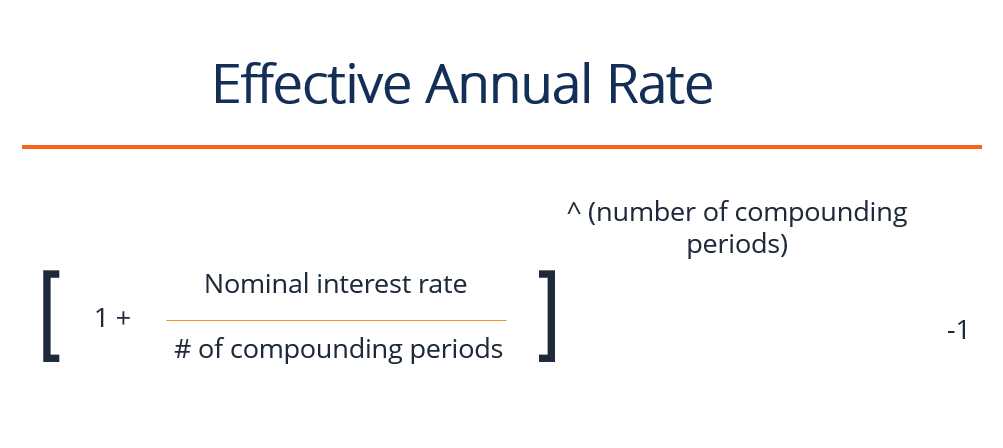

كيفية حساب معدل الفائدة السنوي الفعلي

تُستخدم المعادلة التالية لحساب معدل الفائدة السنوي الفعلي:

معدل الفائدة السنوي الفعلي = [ (1-i/n) + 1 ]

حيث:

i = سعر الفائدة الاسمي

n = عدد الفترات

الفرق بين معدل الفائدة الاسمي والفعلي

يمكن الإعلان عن شهادة إيداع (CD) أو حساب توفير أو عرض قرض بسعر الفائدة الاسمي وكذلك بمعدل الفائدة السنوي الفعلي. لا يعكس معدل الفائدة الاسمي آثار الفائدة المركبة أو حتى الرسوم التي تصاحب هذه المنتجات المالية. أما معدل الفائدة السنوي الفعلي فهو العائد الحقيقي.

هذا هو السبب في أن معدل الفائدة السنوي الفعلي هو مفهوم مالي مهم يجب فهمه. لا يمكنك مقارنة العروض المختلفة بدقة إلا إذا كنت تعرف معدل الفائدة السنوي الفعلي لكل منها.

حساب معدل الفائدة المركبة:

لنفترض، على سبيل المثال، أن لديك قرضين، ولكل منهما معدل فائدة معلن قدره 10٪، أحدهما يصبح مركبًا سنويًا، والآخر يصبح مركبًا مرتين سنويًا. على الرغم من أن كلاهما له معدل فائدة معلن قدره 10٪، فإن معدل الفائدة السنوي الفعلي للقرض الذي يصبح مركبًا مرتين في السنة سيكون أعلى.

فكر في العرضين التاليين: الاستثمار (أ) يدفع فائدة بنسبة 10 ٪ مركبة شهريًا، بينما يدفع الاستثمار ب 10.1٪ فائدة مركبة بشكل نصف سنوي. ما هو العرض الأفضل؟

في كلتا الحالتين، يكون سعر الفائدة المعلن هو سعر الفائدة الاسمي. يتم حساب معدل الفائدة السنوي الفعلي عن طريق تعديل معدل الفائدة الاسمي وفقًا لعدد الفترات المركبة التي سيخضع لها المنتج المالي في فترة زمنية محددة. في هذه الحالة تكون تلك الفترة سنة واحدة. الصيغة والحسابات كالتالي:

- معدل الفائدة السنوي الفعلي = (1 + (المعدل الاسمي ÷ عدد الفترات المركبة))(عدد الفترات المركبة) – 1

- بالنسبة للاستثمار أ ، سيكون هذا: (1 + (10٪ ÷ 12))12-1 = 10.47٪

- وبالنسبة للاستثمار ب يكون: (1 + (10.1٪ ÷ 2))2-1 = 10.36٪

يتمتع الاستثمار “ب” بمعدل فائدة اسمي أعلى، ولكن معدل الفائدة السنوي الفعلي أقل من المعدل الفعلي للاستثمار “أ”. وذلك لأن الاستثمار “ب” يتركّب مرات أقل على مدار العام.

مع زيادة عدد الفترات المركبة، يزداد كذلك معدل الفائدة السنوي الفعلي. ينتج العائد المركب ربع السنوي عوائد أعلى من العائد المركب نصف السنوي، وينتج العائد المركب الشهري عوائد أعلى من العائد ربع السنوي، وينتج العائد المركب اليومي عوائد أعلى من العوائد الشهرية.

معدل الفائدة الحقيقي

معدل الفائدة الحقيقي هو معدل الفائدة الذي تم تعديله لإزالة تأثيرات التضخم. بمجرد التعديل، يعكس التكلفة الحقيقية للأموال المقترضة والعائد الحقيقي الذي يحققه المقرض أو المستثمر.

- يساوي المعدل الفائدة الحقيقية معدل الفائدة السوقي المرصود مع تعديله ليضع في الاعتبار تأثيرات التضخم.

- يعكس القيمة الشرائية للفائدة المدفوعة على استثمار أو قرض.

- يمثل أيضًا معدل تفضيل الوقت للمقترض والمقرض.

- تعتمد المعدلات الفعلية للفائدة الحقيقية على تقديرات التضخم المستقبلي على مدى فترة استحقاق القرض أو الاستثمار.

- يمكن للمستثمرين تحقيق معدل عائد سلبي إذا كان معدل التضخم أعلى من المعدل الاسمي للعائد على استثماراتهم.

طريقة حساب معدل الفائدة الحقيقية

يتم حساب المعدل الفائدة الحقيقية عن طريق الفرق بين معدل الفائدة الاسمي ومعدل التضخم:

معدل الفائدة الحقيقية = معدل الفائدة الاسمي – معدل التضخم (المتوقع أو الفعلي).

على سبيل المثال، إذا كانت هناك سندات بمعدل فائدة اسمي يبلغ 3% وكان معدل التضخم 4%، فإن المعدل الفائدة الحقيقية سيكون -1%. يمكن حساب مقارنة معدلات الفائدة الحقيقية والاسمية باستخدام هذه المعادلة.

معدل الفائدة في السعودية

معدل الفائدة القصيرة الأجل في المملكة العربية السعودية تم تقديره بنسبة 5.73% سنويًا في أبريل 2023، مقارنة بنسبة 5.58% سنويًا في الشهر السابق.

تحديث بيانات معدل الفائدة القصيرة الأجل في المملكة العربية السعودية يتم شهريًا، وتتوفر البيانات من يناير 2007 إلى أبريل 2023.

بلغت أعلى قيمة مسجلة لمعدل الفائدة القصيرة الأجل في المملكة العربية السعودية 5.73% سنويًا في أبريل 2023، وأدنى قيمة مسجلة بلغت 0.60% سنويًا في أغسطس 2011.

يتم الإبلاغ عن معدل الفائدة القصيرة الأجل في المملكة العربية السعودية من قبل البنك المركزي السعودي.

منذ يونيو 1986، تم تثبيت الريال السعودي بشكل رسمي بواقع 1 دولار أمريكي = 3.75 ريال سعودي، وفقًا لسلة العملات المشكلة من قبل صندوق النقد الدولي.

معدل الفائدة النقدية (معدل السياسة: نهاية الشهر: معدل الريبو الرسمي) تم تحديده بنسبة 5.75% سنويًا في مايو 2023.

متوسط سعر صرف الريال السعودي مقابل الدولار الأمريكي بلغ 3.75 ريال سعودي/دولار أمريكي في مايو 2023.

المصدر: