الأصول هي موارد ذات قيمة اقتصادية يمتلكها أو يتحكم فيها فرد أو شركة أو دولة مع توقع أنها ستوفر فائدة مستقبلية. تمثل الأصول ملكية القيمة التي يمكن تحويلها إلى نقد أو ما يعادله.

ما هي الأرباح المحتجزة؟ “الأرباح المحتجزة” أو الارباح المبقاه وفي حال الخسارة تسمى خسائر متراكمة. الأرباح المحتجزة هي الارباح التي لم يتم توزيعها على المساهمين، ولكن يحتفظ بها من قبل.

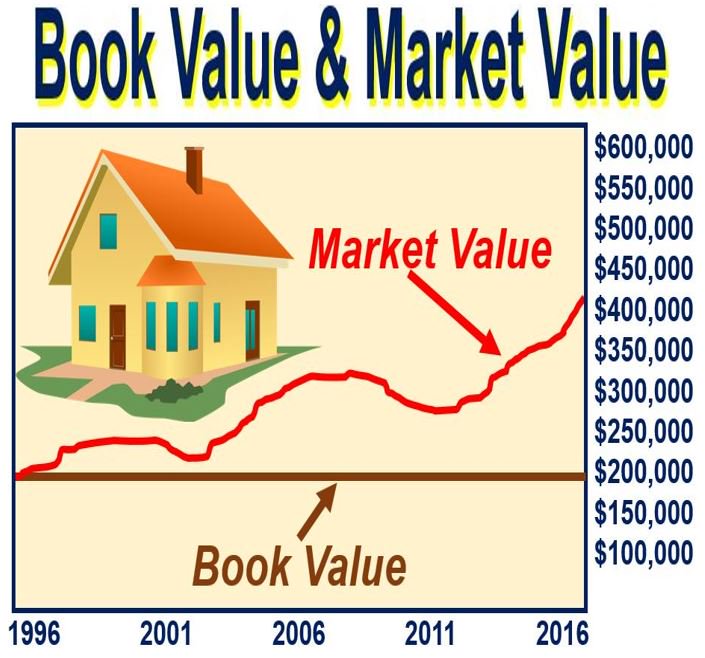

في المحاسبة، تشير القيمة الدفترية إلى قيمة الأصل أو حقوق ملكية الشركة كما هو مسجل في قوائمها المالية. يتم حسابها عن طريق طرح الاستهلاك أو الإطفاء المتراكم وأي التزامات معلقة.

إن الأسهم الدفاعية (Defensive Stock) هي الأسهم التي تقدّم توزيعات أرباح مستمرة ومكاسب مستقرة بغض النظر عن حالة سوق الأسهم عامةً. يوجد طلب مستمر على منتجات الأسهم الدفاعية، ولذلك تعتبر.

إن التنويع (Diversification) هو استراتيجية لإدارة المخاطر، تمزج بين مجموعة متنوعة من الاستثمارات ضمن محفظة استثمارية. تحتوي المحفظة المتنوعة على مزيج من أنواع الأصول المتميزة وأدوات الاستثمار، في محاولة للحد.

يشير الأساس النقدي (Cash Basis) إلى طريقة محاسبية رئيسية تعترف بالإيرادات والمصروفات في الوقت الذي يتم فيه تلقي المبالغ النقدية أو التي يتم دفعها بالفعل. ويتناقض ذلك مع طريقة أساس.

ميزان المراجعة هو بيان مالي في المحاسبة يسرد أرصدة جميع حسابات دفتر الأستاذ العام للشركة في تاريخ محدد أو فترة إعداد التقارير. إنه جزء أساسي من عملية المحاسبة ويستخدم لضمان.

يحسب العائد على الاستثمار (Return on Investment) بقسمة مجموع الأرباح المتحققة من بيع الأسهم على حجم المبالغ المستثمرة، ويعبر عنه في شكل نسبة مئوية. فعلى سبيل المثال، إذا تم استثمار.