مبادئ المحاسبة المالية، والمعروفة أيضًا باسم مبادئ المحاسبة المقبولة عمومًا (GAAP)، هي مجموعة من المبادئ التوجيهية والمفاهيم القياسية التي توفر إطارًا لإعداد وتقديم البيانات المالية. تضمن هذه المبادئ الاتساق وإمكانية.

مبدأ المقابلة هو مفهوم أساسي في المحاسبة على أساس الاستحقاق والتقارير المالية. يضمن أن الشركات تسجل النفقات في نفس الفترة المحاسبية مثل الإيرادات المتعلقة بتلك النفقات

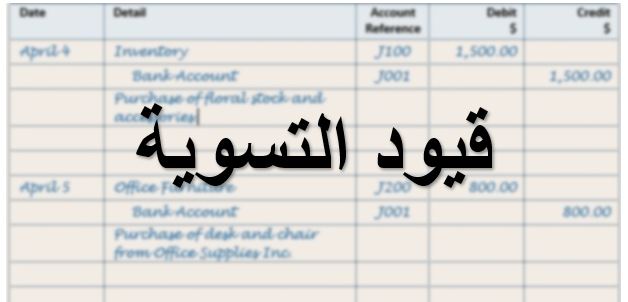

قيود التسوية (Adjusting Journal Entry) هي قيود يومية تتم آخر الفترة المحاسبية وذلك من خلال إضافة مصروفات أو ايرادات على قائمة الدخل أو وجود تعديلات محاسبية وغيرها وذلك لأهمية استخراج.