مبدأ المقابلة هو مفهوم أساسي في المحاسبة على أساس الاستحقاق والتقارير المالية. يضمن أن الشركات تسجل النفقات في نفس الفترة المحاسبية مثل الإيرادات المتعلقة بتلك النفقات

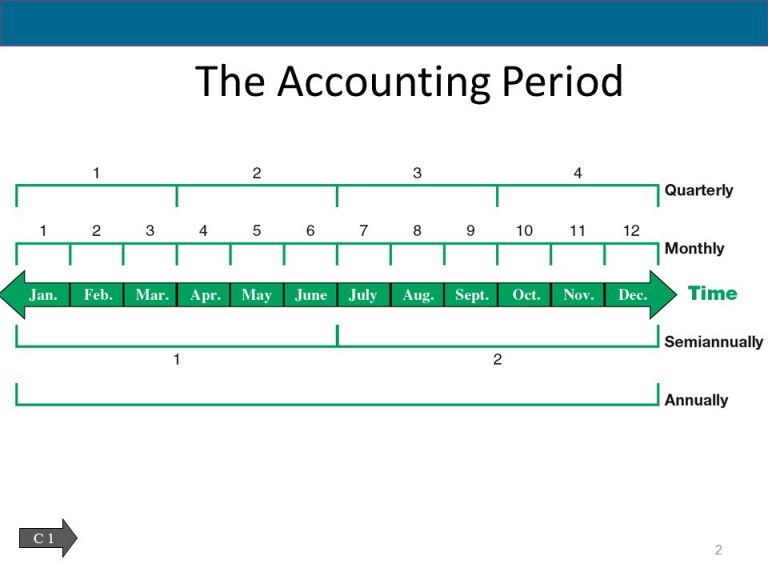

تلعب الفترة المحاسبية دورًا محوريًا في الإدارة المالية للشركة. يوفر إطارًا زمنيًا منظمًا لإعداد التقارير المالية والتحليل والتخطيط والامتثال، مما يساهم في النهاية في تحسين الشفافية المالية والكفاءة واتخاذ القرار..