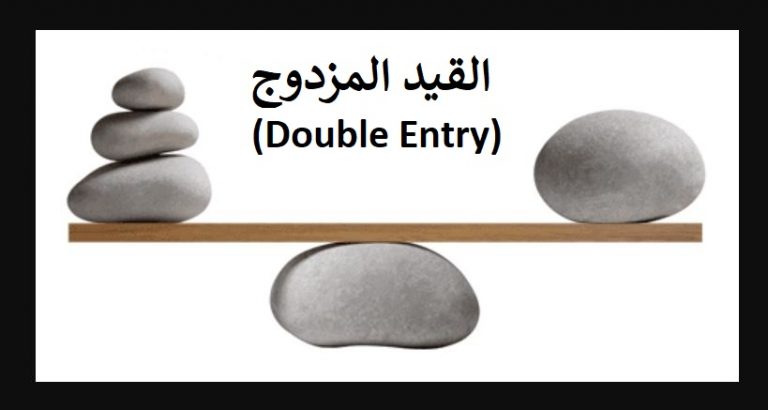

تعد المحاسبة ذات القيد المزدوج مفهومًا أساسيًا في المحاسبة يضمن بقاء المعادلة المحاسبية متوازنة. المعادلة المحاسبية هي: الأصول=الخصوم+حقوق الملكية. مفهوم القيد المزدوج: القيد المزدوج (Double Entry) هو مفهوم أساسي يقوم.

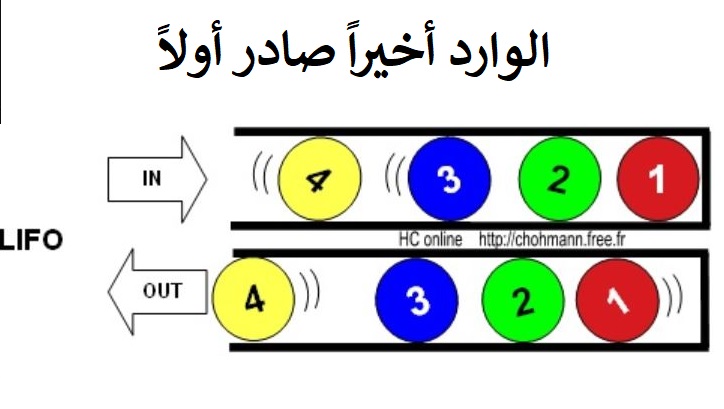

مصطلح LIFO والذي يعني “Last In، First Out”، يشير إلى طريقة لتقييم المخزون تستخدم في المحاسبة وإعداد التقارير المالية. بموجب طريقة LIFO، يتم حساب تكلفة البضائع المباعة (COGS) باستخدام تكلفة.

قائمة الأرباح المحتجزة (Statement of Retained Earnings) هي قائمة مالية توضح التغييرات في الأرباح المحتجزة لفترة محددة، تقوم بالتوفيق بين بداية ونهاية الأرباح المحتجزة للفترة باستخدام معلومات مثل صافي الدخل.

الشهرة (Goodwill) هي أصل غير ملموس ينشأ عندما تقوم إحدى الشركات بشراء أخرى مقابل قيمة مالية. وتمثل هذه القيمة قيمة العلامة التجارية للشركة، وقاعدة العملاء، وعلاقات العملاء، والعلاقات الجيدة مع.

الإستهلاك (Depreciation) هو طريقة محاسبية لتخفيض قيمة الأصل الملموس على مدى عمره الإنتاجي، وتقوم الشركات بإستهلاك الأصول الثابته للأغراض المحاسبية. فالاستهلاك هو طريقة محاسبية تسمح للشركة بشطب قيمة الأصل مع.

الأصل غير الملموس (Intangible Assets) هو أصل غير نقدي قابل للتحديد لكن ليس له وجود مادي. ومن أمثلة عليه الملكية الفكرية للشركات، بما في براءات الاختراع والعلامات التجارية وحقوق التأليف.

الفائدة المستحقة (Accrued Interest) هو مصطلح يستخدم في المحاسبة عند إستخدام أساس الاستحقاق والتي من خلالها يتم إثبات الفوائد التي تم إستحقاقها ولم يتم تحصيلها بعد. في نهاية الفترة، يتم.

يشير الأساس النقدي (Cash Basis) إلى طريقة محاسبية رئيسية تعترف بالإيرادات والمصروفات في الوقت الذي يتم فيه تلقي المبالغ النقدية أو التي يتم دفعها بالفعل. ويتناقض ذلك مع طريقة أساس.

المحاسبة على أساس الاستحقاق (Accrual Accounting) هي طريقة محاسبية تقيس أداء وموقع الشركة من خلال الاعتراف بالأحداث الاقتصادية بغض النظر عن تاريخ حدوث العملية النقدية. والفكرة العامة هي أن الأحداث.

براءات الاختراع براءة الاختراع (Patent) هي ترخيص حكومي يمنح صاحبها حقوقا حصرية في بيع أو تصميم أو استخدام ذلك الاختراع الجديد لفترة محددة من الزمن. وعادة ما يتم التعامل مع.