تلعب الفترة المحاسبية دورًا محوريًا في الإدارة المالية للشركة. يوفر إطارًا زمنيًا منظمًا لإعداد التقارير المالية والتحليل والتخطيط والامتثال، مما يساهم في النهاية في تحسين الشفافية المالية والكفاءة واتخاذ القرار. تكمن أهمية الفترة المحاسبية في الجوانب الرئيسية التالية:

قائمة المحتويات:

ما هي الفترة المحاسبية؟

الفترة المحاسبية (Accounting Period) هي فترة زمنية ثابتة يتم فيها تنفيذ المهام المحاسبية وتجميعها وتحليلها خلال سنة تقويمية أو سنة مالية. الفترة المحاسبية مفيدة في الاستثمار لأن المساهمين المحتملين يحللون أداء الشركة من خلال بياناتها المالية التي تستند إلى فترة محاسبية ثابتة.

تشير الفترة المحاسبية، المعروفة أيضًا باسم فترة إعداد التقارير المالية، إلى الفترة الزمنية المحددة التي تعد خلالها الشركة بياناتها المالية وتبلغ عن أدائها المالي. عادة ما تكون فترة المحاسبة سنة واحدة ولكن يمكن أن تكون أقصر (على سبيل المثال، ربع سنوية أو شهرية) حسب متطلبات إعداد التقارير وممارسات العمل.

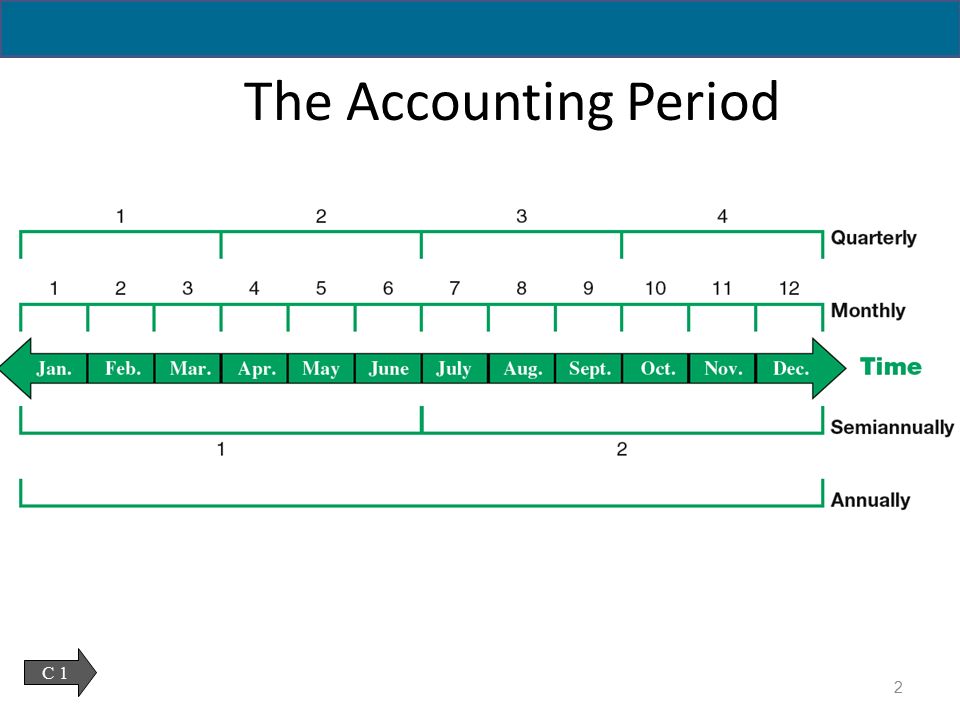

الفترات المحاسبية المتعددة:

هناك عادةً فترات محاسبية متعددة تعتمد على حسب نشاط المنشأة فهناك شركات تكون فتراتها المالية تبدأ من شهر يناير و بعض الشركات تبدأ فترتها المالية في شهر يوليو، وفي بعض الحالات تكون بداية نشاط الشركة في شهر أغسطس كما في المدارس المنشاءات التعليمية ، وبالاضافة إلى ما سبق تقوم بعض الشركات بإستخدام التقويم الهجري كفترة محاسبية وتبدأ من شهر محرم وتنتهي في شهر ذو القعده.

ويقصد بالسنة التقويمية هي الفترة التي تبدأ من شهر يناير (1) وتنتهي بنهاية شهر ديسمبر (12) من نفس العام، أما السنة المالية فيتم إختيار اي شهر من السنة وتنتهي السنة المالية بمرور 12 شهر من بداية السنة المالية.

الفترات المحاسبية في القوائم المالية

في بداية الفترة المحاسبية تظهر قائمة المركز المالي بأرصدة إفتتاحية وهي نفس الأرصده الإقفالية للفترة السابقة. على سبيل المثال، ضمن حسابات الأصول المتداولة حساب المخزون ويظهر المخزون برصيد إفتتاحي بنفس الرصيد الختامي للعام السابق، وأي عملية شراء جديدة لمخزون يتم إضافتها للرصيد الافتتاحي وكذلك أي عملية سحب من المخزون يتم تخفيضها من الرصيد الافتتاحي، وفي نهاية الفترة يكون رصيد المخزون كالتالي ( رصيد أول المدة + شراء مواد مخزون – مواد مخزون تم بيعها – اي تلفيات أو فقد = رصيد آخر المدة)

أما في قائم الدخل (قائمة الأرباح والخسائر) يظهر الحساب بدون أي رصيد إفتتاحي. فعلى سبيل المثال، حساب الايردات يظهر بداية الفترة برصيد (0) ريال وخلال الفترة المحاسبية يزيد الحساب بعمليات البيع و ينقص بالمردودات (المرتجعات) و الخصم المسموح به.

التوافق بين الفترة المحاسبة و أساس الإستحقاق

العمل بالفترات المحاسبية يحقق للمنشأة قياس النمو والاستقرار وكذلك الربحية من خلال مقارنة مع الفترات السابقة، وبالاضافة إلى ذلك فهو يتفق مع أساس الإستحقاق المحاسبي حيث بالإمكان الاعتراف بمصروف إستهلاك في الفترة الحالية عن أصل تم شراءه في فترات سابقة بحيث يدعم أحد مبدأ المحاسبة وهو مبدأ المقابلة (مقابلة الايراد مع المصروف) مما يمكن للمطلع على القوائم المالية عمل مقارنة متوازنه مع كافة الفترات السابقة.

ما هو مبدأ عمل الفترة المحاسبية؟ – مبدأ المقابلة

القاعدة المحاسبية الرئيسية المتعلقة باستخدام الفترة المحاسبية هي مبدأ المقابلة. ويقضي مبدأ المقابلة بأن يتم إثبات المصروفات في الفترة المحاسبية التي تكبدت فيها المصروفات فعليا وأن جميع الإيرادات المرتبطة بها التي تحققت نتيجة لتلك المصروفات يتم تسجيلها في نفس الفترة المحاسبية. على سبيل المثال، الفترة التي يتم فيها تسجيل تكلفة السلع المباعة هي نفس الفترة التي يتم فيها الإعتراف الإيرادات لنفس السلعة.

فوائد الفترة المحاسبية:

1- التقارير المالية والتحليل:

توفر الفترة المحاسبية إطارًا زمنيًا موحدًا للشركات لتجميع معلوماتها المالية والإبلاغ عنها. يسمح هذا الانتظام لأصحاب المصلحة ، مثل المستثمرين والدائنين والإدارة والمنظمين ، بمقارنة البيانات المالية عبر فترات مختلفة واتخاذ قرارات مستنيرة. تسهل التقارير المالية المتسقة التحليل المالي الهادف ، وتحديد الاتجاه ، وتقييم أداء الشركة بمرور الوقت.

2- القياس الدقيق للأداء المالي:

من خلال قصر الفترة المحاسبية على إطار زمني محدد ، يمكن للشركات قياس وتقييم أدائها المالي بشكل أكثر دقة. تسمح مقارنة الإيرادات والمصروفات والربحية خلال فترة زمنية محددة بإجراء تقييم أفضل لكفاءة الشركة وفعاليتها في استخدام الموارد.

3- الميزانية والتخطيط:

تحديد فترات المحاسبة يمكّن الشركات من إنشاء ميزانيات وخطط مالية للعمليات المستقبلية. يساعد تحديد الأهداف والغايات المالية لكل فترة محاسبية في تتبع التقدم واتخاذ الإجراءات التصحيحية عند الضرورة.

4- الامتثال والمتطلبات التنظيمية:

الفترات المحاسبية ضرورية لضمان الامتثال لمبادئ المحاسبة ومعايير الصناعة ومتطلبات إعداد التقارير القانونية. غالبًا ما تفرض الحكومات والهيئات التنظيمية على الشركات إصدار بيانات مالية على أساس منتظم ، سنويًا في العادة ، للأغراض الضريبية والتنظيمية.

5- تسهيل التدقيق والشفافية:

يعتمد المدققون على الفترات المحاسبية لإجراء عمليات التدقيق المالي بفعالية. يساعد التدقيق في التحقق من دقة وموثوقية البيانات المالية ، مما يوفر التحقق الخارجي من صحة الشركة المالية وشفافيتها.

6- تقييم الأداء والحوافز:

غالبًا ما تستخدم الشركات الفترات المحاسبية لتقييم أداء مختلف الإدارات أو وحدات الأعمال أو الموظفين الفرديين. يمكن أن تؤثر تقييمات الأداء المستندة إلى النتائج المالية الدورية على هياكل الحوافز والمكافآت وخطط التعويض.

7- ثقة المستثمر واستثمار رأس المال:

التقارير المالية المتسقة والموثوقة خلال الفترات المحاسبية تغرس الثقة في المستثمرين والمقرضين. من المرجح أن يلتزم المستثمرون برأس المال للشركات التي تظهر الشفافية والالتزام بمعايير التقارير المالية.

8- اتخاذ القرار الاستراتيجي:

البيانات المالية الدورية المقدمة خلال الفترات المحاسبية تساعد الإدارة في اتخاذ القرارات الاستراتيجية. من خلال تحليل التقارير المالية ، يمكن للشركات تحديد نقاط القوة والضعف والفرص والتهديدات ، مما يؤدي إلى قرارات مستنيرة بشكل أفضل للمستقبل.