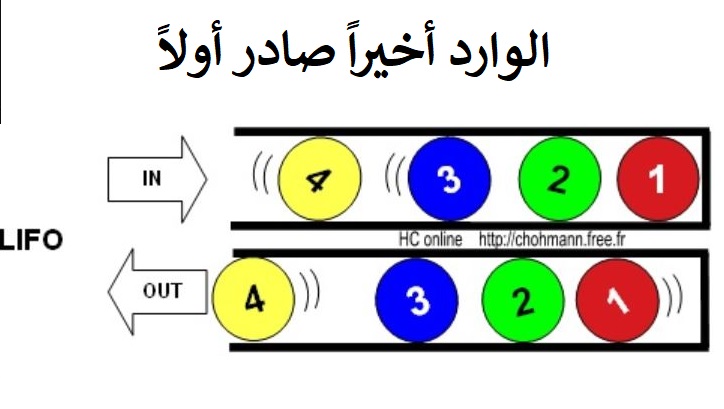

مصطلح LIFO والذي يعني “Last In، First Out”، يشير إلى طريقة لتقييم المخزون تستخدم في المحاسبة وإعداد التقارير المالية. بموجب طريقة LIFO، يتم حساب تكلفة البضائع المباعة (COGS) باستخدام تكلفة أحدث عناصر المخزون التي تم الحصول عليها أو إنتاجها أولاً، قبل النظر في تكاليف المخزون الأقدم. بمعنى آخر، يُفترض أن آخر العناصر المضافة إلى المخزون هي العناصر الأولى التي تم بيعها.

قائمة المحتويات:

مفهوم الوارد أخيراً صادر أولاً (LIFO: Last In First Out)

الوارد أخيراً صادر أولاً (LIFO: Last In First Out) هي احدى الطرق لتنظيم الية حركة المخزون وتعني ان مايدخل حديثا على المخزن يجب ان يتم بيعه قبل البضائع السابقة، وعند أستخدام LIFO فيتم تسجيل وتحميل تكلفة البضائعة المشتراه حديثاً (أو المصنعة) أولا في تكلفة البضاعة المباعة (COGS)، مما يعني أنه سيتم الإبلاغ عن انخفاض تكلفة المنتجات القديمة في المخزون.

هناك طرق بديلة لتقييم المخزون مثل: طريقة الوارد أولاً صادر أولاً (FIFO: First In First Out) وهي البضاعة التي تشترى أولا تباع أولا , فيبقى المخزون البضاعة التي تم شرائها حديث، وطريقة متوسط التكلفة والتي تأخذ المتوسط المرجح لجميع الوحدات المتاحة للبيع خلال الفترة المحاسبية، ومن ثم يستخدم متوسط التكلفة هذا لتحديد تكلفة البضاعة المباعة ((COGS وإنهاء المخزون.

تستخدم طريقة الوارد أخيراً صادر أولاً (LIFO) فقط في الولايات المتحدة حيث يمكن استخدام جميع طرق حساب المخزون الثلاثة وفقًا لمبادئ المحاسبة المقبولة عمومًا (GAAP) لأن معايير التقارير المالية الدولية (IFRS) تمنع استخدام طريقة LIFO وهي ما تتبعه المملكة العربية السعودية ومصر مثلا.

عادةً ما تكون الشركات التي تستخدم طريقة تقييم المخزون LIFO هي تلك التي تمتلك مخزونات كبيرة نسبياً، مثل تجار التجزئة أو وكلاء السيارات، والتي يمكنها الاستفادة من الضرائب الأقل -عندما ترتفع الأسعار- وتدفقات نقدية أعلى. العديد من الشركات تفضل استخدام FIFO، لأنه إذا كانت الشركة تستخدم تقييم LIFO عندما تقوم بتسجيل الضرائب في ملفاتها، فيجب عليها أيضًا استخدام LIFO عندما تقوم بالإبلاغ عن النتائج المالية للمساهمين، مما ينتج انخفاضاً في صافي الدخل لأن تكلفة البضاعة المباعة تكون أعلى، وفي النهاية تؤدي الى تقليل الأرباح لكل سهم.

طريقة الوارد أخيراً صادر أولاً، التضخم وصافي الدخل

في حال عدم وجود تضخم فسوف تعطي طرق تقييم المخزون الثلاثة نفس النتائج. ولكن إذا تغير معدل التضخم فطريقة اختيار أسلوب المحاسبة ممكن تأثر بشكل كبير على نسب التقييم:

– تقدم FIFO مؤشراً أفضل لقيمة مخزون آخر المدة (في قائمة المركز المالي)، ولكنها تزيد من صافي الدخل لأنه يتم استخدام المخزون القديم من عدة سنوات لتقييم تكلفة البضاعة المباعة COGS)). زيادة صافي الدخل تبدو جيدة، لكنها يمكن أن تزيد الضرائب التي يجب على الشركة دفعها في حال وجود ضرائب على الدخل.

– لا تعتبر LIFO مؤشراً جيداً لقيمة مخزون آخر المدة، لأنه قد يقلل من قيمة المخزون; فلا توجد إلا بضائع قديمة جدا أو تالفة. ينتج LIFO انخفاض صافي الدخل (والضرائب) لأن تكلفة البضاعة المباعة COGS)) تكون أعلى. ومع ذلك، هناك عدد أقل من عمليات شطب المخزون بموجب LIFO أثناء التضخم.

– تعطي طريقة متوسط التكلفة نتائج تقع بين LIFO و FIFO

(ملاحظة: إذا كانت الأسعار آخذة في التناقص، فإن العكس تمامًا مما هو أعلاه صحيح).

أمثلة على طريقة الوارد أخيراً صادر أولاً LIFO مقابل طريقة الوارد أولا صادر أولا FIFO

لفترض أن الشركة أ تمتلك 10 قطع. تكلفة القطع الخمس الأولى هي 100 ريال لكل قطعة و وصلت قبل يومين. تبلغ تكلفة القطع الخمس الأخيرة 200ريال، و وصلت قبل يوم واحد. استنادًا إلى طريقة LIFO لإدارة المخزون، تكون آخر عناصر وصولا للمخزون هي الأوائل التي يتم بيعها. يتم بيع سبع قطع، ولكن كم يمكن أن يسجل المحاسب كتكلفة؟

كل القطع لها نفس سعر البيع، لذلك فإن الإيرادات متساوية، ولكن تكلفة القطع تعتمد على طريقة الجرد المحددة. بناءً على طريقة LIFO، تكون القطع الحديثة بالمخزون هي اول القطع بيعا. وهذا يعني أن القطع التي تكلفتها 200 ريال تم بيعها أولاً. ثم باعت الشركة اثنين من القطع التي تكلف 100ريال.

في الإجمالي، تبلغ تكلفة القطع وفقًا لطريقة (LIFO) 1200 ريال، أو خمسة بسعر 200 ريال واثنان بسعر 100 ريال. في المقابل، باستخدام طريقة FIFO ، يتم بيع القطع التي تبلغ قيمتها 100 ريال أولاً، متبوعة بالقطع التي تبلغ تكلفتها 200 ريال. لذلك، سيتم تسجيل تكلفة القطع التي تم بيعها بمبلغ 900 ريال، أو خمسة بسعر 100 ريال واثنين بسعر 200 ريال.

لهذا السبب في فترات ارتفاع الأسعار، تخلق LIFO تكاليف أعلى وتخفض صافي الدخل ، مما يقلل أيضًا الدخل الخاضع للضريبة. وبالمثل ، في فترات انخفاض الأسعار، تخلق LIFO تكاليف أقل وتزيد صافي الدخل، مما يزيد أيضًا الدخل الخاضع للضريبة.

الكاتبة

أ. البتول السالم