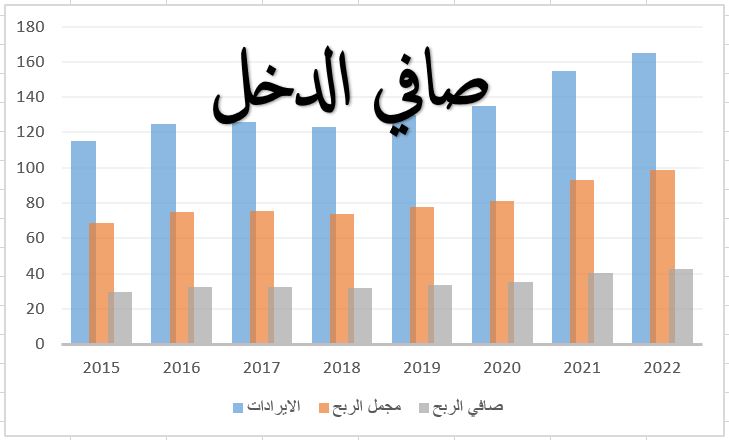

صافي الربح أو صافي الدخل (Net Income) هو إجمالي أرباح الشركة. يتم احتسابه عن طريق أخذ الإيرادات وطرح تكاليف الايرادات أو المبيعات و المصاريف التشغيلية والادارية مثل الاستهلاك والرواتب والمصروفات التشغيلية والفوائد والضرائب والمصروفات الأخرى. يظهر هذا الرقم في أدنى قائمة الدخل للشركة وهو يقيس مدى ربحية الشركة على فترة زمينة وعادة أما شهرية أو ربعية أو سنوية. وتستخدم الشركات صافي الدخل لحساب ربحية السهم الواحد. وكما يشير صافي الدخل كذلك إلى دخل الفرد بعد خصم الضرائب وبعض الخصومات الأخرى.

حساب صافي الدخل للشركات:

لحساب صافي الدخل للشركات، تبدأ مع إجمالي إيرادات (المبيعات) الشركة وثم يتم خصم تكلفة الايرادات. وذلك لإستخراج مجمل الربح ثم يخصم من مجمل الربح المصاريف التشغيليه والادارية والبحث والتطوير وغيرها. وينتج عنها صافي الدخل التشغيلي. وبعدها يتم خصم الضرائب والزكاة والفوائد وتكون النتيجة هي صافي الدخل (الخسارة)

وصافي الدخل، في بعض الشركات تحاول التلاعب بصافي الدخل وذلك لأهداف أما زيادة صافي الربح أما المستثمرين أو تقليل صافي الربح لغراض ضريبية. ومن بين تلك التلاعبات إخفاء بعض النفقات أو رسملة بعض المصاريف وتسجليها كأصول ثابته أو يكون عن طريق الإعتراف بإيرادات غير محققه أو غير صحيحة وغيرها من طرق التلاعب.