الأصول المتداولة (Current Assets) هي الأصول التي يتوقع بشكل معقول أنه يمكن تحويلها إلى نقد خلال سنة واحدة، ويمكن استخدامها للوفاء بالالتزامات المتداولة أو أي مستحقات أخرى على الفورية. وهي.

القوائم المالية الموحدة هي بيانات مالية تجمع المعلومات المالية للشركة الأم والشركات التابعة لها في مجموعة واحدة من البيانات المالية وتعتبر أحد أهم القوائم المالية. في هيكل مجموعة الشركات

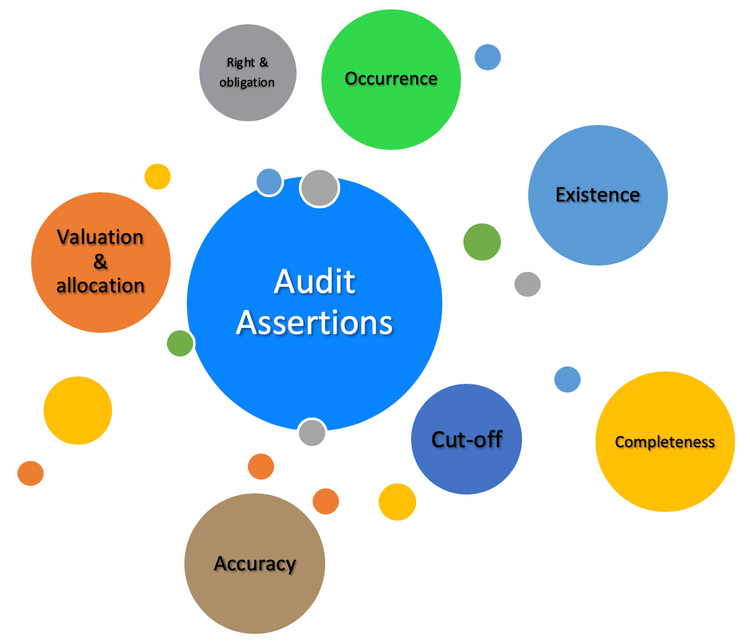

تأكيدات المراجعة (Audit Assertions) هي المزاعم التي تحدد ما إذا كانت البيانات المالية تم تمثيلها بطريقة صحيحة ومنصفة في عملية المراجعة أم لا. تُعرّف التأكيدات بأنها: “عبارة يعتقد المتحدث.

يشير التدقيق المرحلي (Interim audit) إلى فحص دفاتر الحسابات للتحقق من أن المعاملات تُسجّل بشكل صحيح، وأن الشركة تعمل بالطريقة المقبولة قانونًا قبل إجراء أي تدقيق قانوني. إنه تدقيق يتم.

تشير حصة الأقلية (Minority Interest) إلى حصة في شركة تخضع لسيطرة شركتها الأم. يحدث هذا عادة في الشركات التابعة حيث تمتلك الشركة الأم أكثر من 50٪ من الأسهم التي تمنح.

يشير التلف الطبيعي (Normal Spoilage) إلى التدهور الطبيعي المتزايد في حالة المنتجات أثناء عمليات الإنتاج أو التخزين في دورة المبيعات. هذا التدهور في خط إنتاج الشركة يعتبر متوقع ولا يمكن.

صافي الربح التشغيلي بعد الضريبة (“Net Operating Profit After Tax “NOPAT) هو مقياس مالي يوضح مدى جودة أداء الشركة من خلال تقييم عملياتها الأساسية، بعد خصم الضرائب. يُستخدَم صافي الربح.

إن المحاسب الإداري المعتمد (“Certified Management Accountant “CMA) هو مصطلح محاسبي يدل على الخبرة في المحاسبة المالية والإدارة الإستراتيجية. يُعرف المهنيون الذين حصلوا على هذا التصنيف باسم CMAs، وهم مؤهلون.

إن فصل المهام (Segregation of Duties) هو رقابة داخلية مصممة لمنع الخطأ والاحتيال من خلال تولي شخصان على الأقل مسؤولية الأجزاء المنفصلة في أي مهمة، والغرض من ذلك هو القضاء.

يحدث الاحتيال في كشوف الرواتب (Payroll fraud) هو عندما يتلاعب الموظفون أو أرباب العمل بشكل خاطئ بنظام كشوف الرواتب للحصول على أجور لم يستحقوها، أو الامتناع عن دفع الأجور المكتسبة.

إن التدقيق الإداري (Management Audit) هو تحليل وتقييم لكفاءات وقدرات إدارة الشركة في تنفيذ أهداف الشركة، ولا يهدف تدقيق أداء الإدارة إلى تقييم الأداء التنفيذي الفردي، وإنما تقييم فعالية فريق.

إن استراتيجية التدقيق (Audit Strategy) تعني مزيجًا من أسلوب التدقيق الذي سيتم استخدامه وإدارة الموارد وتخصيصها وطريقة إدارة عملية التدقيق أو المراجعة. على سبيل المثال، سيستخدم المدقق أسلوب تدقيق قائم.

إن استراتيجية التلاعب بقائمة الدخل (Big Bath) هو نوع من المحاسبة المتلاعبة في دفاتر الحسابات حيث تتلاعب الشركة بالدخل في عام سيئ عن طريق زيادة تدهور الدخل وبالتالي الإبلاغ عن خسارة أكثر مما هي عليه بالفعل حتى تبدو الفترة أو.

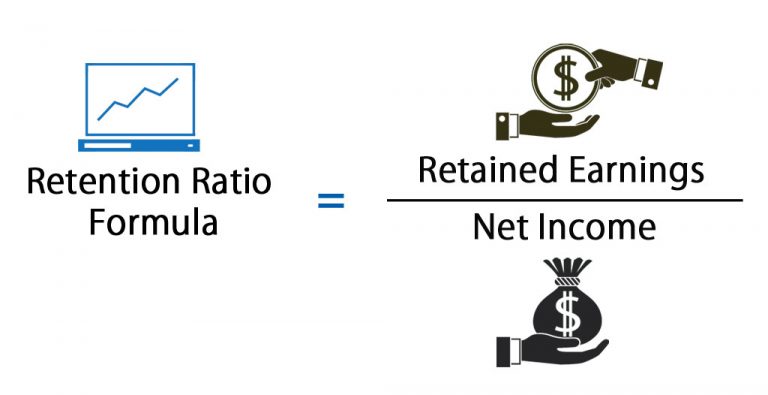

نسبة الاستبقاء (Retention Ratio) هي نسبة الأرباح المحتجزة في الشركة كأرباح محتجزة. تشير نسبة الاستبقاء إلى النسبة المئوية لصافي الدخل الذي يتم الاحتفاظ به لتنمية الأعمال بدلاً من دفعها كأرباح..

إن تكلفة الاستحواذ (Acquisition Cost) هي التكلفة الإجمالية للممتلكات أو المعدات التي تعترف بها الشركة في دفاترها بعد إضافة التخفيضات والحوافز وتكاليف الإغلاق والنفقات الضرورية الأخرى ولكن قبل الضرائب. قد.

إن البضائع قيد التصنيع (Goods-in-Process) هي حساب مخزون في الميزانية العمومية للشركة المُصنّعة، وهو خاص بالبضائع المكتملة جزئيًا التي مازالت في مرحلة من مراحل عملية التصنيع ولكنها غير جاهزة للبيع.

إن فترة الإغلاق (Lock-Up Period) هي فترة زمنية لا يُسمح للمستثمرين فيها باسترداد أو بيع أسهم استثمار معين، ويوجد استخدامين رئيسيين لفترات الإغلاق، استخدام خاص بصناديق التحوط، واستخدام مرتبط بالشركات.

إن أيام مبيعات المخزون (“Days Sales of Inventory “DSI) هو نسبة مالية توضح متوسط الوقت –بالأيام- الذي تستغرقه الشركة لتحويل المخزون إلى مبيعات، بما في ذلك السلع الجاري العمل عليها..

إن الدخل المتبقي (Residual Income) هو الدخل الذي يستمر الفرد في تلقيه بعد إكمال العمل المنتج للدخل، وتشمل أمثلة الدخل المتبقي حقوق الامتياز، ودخل الإيجار/العقارات، ودخل الفائدة وتوزيعات الأرباح، والدخل.

إن محاسبة المسؤولية (Responsibility Accounting) أسلوب حديث في المحاسبة الإدارية، وتتضمن تقارير منفصلة للإيرادات والنفقات الخاصة بكل مراكز المسؤولية في الشركة. تتضمن المحاسبة بصفة عامة إعداد ميزانية شهرية وسنوية لمركز.

يشير مصطلح إدارة المخزون (Inventory Management) إلى عملية طلب مخزون الشركة وفرزه واستخدامه وبيعه. يشمل هذا إدارة المواد الخام، والعناصر، والمنتجات النهائية، وكذلك حفظ المخزون في المستودعات ومعالجة تلك المنتجات..

إن السعر التحويلي (Transfer Pricing) هو ممارسة محاسبية تمثل السعر الذي يفرضه أحد أقسام الشركة على قسم آخر مقابل البضائع والخدمات التي يقدمها له. يسمح السعر التحويلي بوضع أسعار للبضائع.

إن نموذج خصم الأرباح (“Dividend Discount Model “DDM) هو أسلوب كمي يُستخدَم في توقع سعر أسهم الشركة بناءً على النظرية القائلة أن سعر السهم الحالي يساوي مجموع كل مدفوعات توزيعات.

إن الإيرادات والأرباح المُجمعة ( Accumulated Earnings and Profits E&P) هي مصطلح محاسبي متعلق بالمساهمين في الشركات، والأرباح المتراكمة هي صافي أرباح الشركة بعد دفع توزيعات أرباح المساهمين، وتمثّل مقياسًا.

إن الموازنة الصفرية (Zero-Based Budgeting) هي طريقة لوضع الموازنة بطريقة تستلزم تبرير جميع النفقات في كل فترة جديدة. تبدأ عملية وضع الموازنة الصفرية من “قاعدة صفرية” (Zero Base)، وتُحلل احتياجات.

إن معدل العائد المطلوب (Required Rate of Return) هو أقل عائد سيقبله المستثمر مقابل امتلاك أسهم الشركة، كما يُستخدَم أيضًا في مجال تمويل الشركات لتحليل ربحية مشاريع الاستثمار المحتملة. يُسمى.

تُسمى تكاليف الاحتفاظ بالمخزون (Carrying Costs) أحيانًا باسم تكلفة الحفظ أو الاقتناء، وهي التكلفة التي تدفعها الشركة للاحتفاظ بمخزونها. تتحمّل الشركة مجموعة متنوعة من تكاليف الاحتفاظ بالمخزون، منها الضرائب والتأمين.

تستخدم طرق الإهلاك المُعجّل (Accelerated Depreciation Methods) لأغراض المحاسبة أو حساب ضريبة الدخل، وتسمح بإهلاك نسبة نفقات أكبر في السنوات الأولى من العمر الإنتاجي للأصل. إن أساليب الإهلاك المُعجّل، مثل.

يعد مبدأ الاعتراف بالإيرادات أحد المبادئ المحاسبية الهامة التي تحدد الشروط التي بموجبها يتم الاعتراف بالإيرادات أو المحاسبة عنها في البيانات المالية. إنه أمر أساسي لتصوير الأداء المالي للشركة بدقة.

في الموازنة المرنة (Flexible Budget) يمكنك التعديل وفقًا للتغييرات التي تحدث في الإيرادات الفعلية أو الأنشطة الأخرى، وينتج عن ذلك ميزانية متوافقة جدًا مع النتائج الحقيقية، وتختلف تلك الطريقة عن.